2025年最后一周,全球扫地机器人龙头企业石头科技递交港股上市申请。小米系资本则在第三季度再度减持其A股股份,目前披露累计持股占比不足3%。

从联袂造富到和平分手,石头科技去小米化的故事接近终章。虽然营收连年增长屡创新高,其股价却从高点下挫近9成,市值蒸发超600亿,毛利率也创了历史新低。

与此同时,同行的赚钱效应已经企稳修复,石头科技自身的多品类扩张则进展缓慢。加剧的竞争以及自身造血能力的不足,都让石头科技的增长势头困在了增长瓶颈中。

石头科技创始人昌敬似乎已经做好“辞旧迎新”的准备。在2025年第三季度业绩说明会上,昌敬没有回避公司净利润下滑的问题。他将此定性为 “全球化战略投入与产品结构升级期的阶段性现象”,属于主动战略布局中的正常调整。

目前,石头科技的海外市场收入已经占比过半,因此冲击港股的目的非常明确:吸引国际投资者,提升全球品牌影响力,为全球化扩张注入关键要素。

而小米的伯乐之功已成过往。未来的石头科技将如何凭借自身实力从低谷再攀高山,将是港股市场投资者们最为关心的锚点。

港交所的钟声能否为石头科技敲开新的篇章,答案可能就藏在石头科技未来的每一份财报、每一次变革、每一个市场的表现中。

前行

昌敬曾经表示,石头科技的目标是成为全球第一智能清洁品牌,而不是某个价段的销量冠军。

现实的情况是,石头科技于追逐规模的道路上,在利润层面付出的代价是巨大的。

根据公开资料显示,2025年前三季度,石头科技创造了120.66亿元的营收,同比增长72.22%。拉长时间线,自石头科技在科创板上市至今,营收也实现连续8年增长。

截至2025年前三季度,石头科技全球市场份额达到21.7%,累计出货378.8万台,稳坐扫地机品类全球第一。

这个成就本足以让任何竞争对手侧目。然而翻开利润表,数字却并不好看。2025年前三季度,石头科技净利润同比下滑29.51%,仅为10.38亿元。自2020年起,石头科技的盈利状况就进入了下滑通道,这种营收与利润的背离,早已成了压在投资者心中的一块石头。

“我们正在经历从高速增长到高质量发展的转型期。”石头科技CFO在最近的投资者交流会上如此解释。

但转型的代价,远比想象中沉重。

毛利率持续下滑,是这个故事中最刺痛人心的数字。从2024年同期的54.01%跌至2025年前三季度的43.72%,超过10个百分点的跌幅是投资者最不愿看到的。尤其是中低端机型S7、P10系列的销量占比,从2024年的35%快速上升至2025年的55%,这些产品的平均毛利率不足40%。

“扫地机器人市场正在走向大众化,我们必须跟上这个趋势。”昌敬在去年的一次专访中表示。

这个逻辑很容易被市场认可,但资本终究会对于更高的利润心怀期待——现实是高端市场并未同步扩大——售价4000元以上的G20、G30系列销量增长缓慢,产品结构整体向下移动。

销售费用的激增是另一个刺痛点。

2025年前三季度,石头科技在营销推广上砸下了31.8亿元,同比增长103.42%。“我们在海外市场特别是欧洲和东南亚,面临着比想象中更激烈的竞争。”海外市场负责人曾坦言。

石头科技在欧洲聘请了当地的网红进行产品推广,单次合作费用高达数十万欧元。在东南亚,与当地电商平台签订了排他性合作协议,代价是更高的佣金分成。

更令人担忧的是现金流。2025年前三季度,经营活动现金流量净额为-10.6亿元,这是公司上市以来首次在第三季度出现经营性现金流为负。存货则是从年初的14.9亿元猛增至37.16亿元,暴涨149.37%。

“库存管理是我们当下最大的挑战之一。”供应链负责人透露,为应对预期中的销售旺季,公司提前备货,但实际销售未能完全消化库存。

面对这样的财务数据,港股上市似乎成了必选项。招股书显示,石头科技计划将募集资金的40%用于海外市场拓展,30%用于研发,20%用于补充流动资金。这不仅是融资需求,更是生存需要。

退出

小米是我们的伯乐,但每匹马最终都要自己奔跑。

昌敬曾在2022年的一次内部讲话中如是说过。当时小米系的减持刚刚开始。如今,这场百亿级的“资本分手”已进入尾声。

2016年,石头科技推出的第一款米家扫地机器人,在小米有品平台上24小时售出2.5万台,创下了当时智能家居产品的销售纪录。那一年,小米渠道贡献了石头科技高达97.8%的收入。

其重要的转折发生在2018年。石头科技推出自有品牌“Roborock”,并在海外市场首战告捷。当年,自有品牌收入占比迅速攀升至45%,这个变化没有被资本忽视。

2021年3月,石头科技股价站上历史最高点1494.99元/股。而小米系的天津金米投资合伙企业通过大宗交易减持1.5%股份,套现约12亿元。正式拉开了减持的序幕。

雷军曾称赞石头科技的产品“好评率高到违反广告法”,但作为投资人,石头科技的高光时刻正是资本有序退出的节点。根据公开资料整理,这场漫长的离场自2021年开始至今。

从石头科技的视角来看,去小米化也是一个势在必行的品牌独立过程。

虽然早起凭借米家生态的标签实现了初步跃升,解决了活下来的问题。但在昌敬看来,所谓“去小米化”只是表象,本质上是企业发展的必然阶段,是品牌独立的自然商业逻辑。

伴随着小米的撤退,石头科技所面对的最大问题可能并不是经营,而是资本市场的遇冷。

五年时间,小米系累计套现超过40亿元,石头科技的股价从高点下跌约90%,市值蒸发超过600亿元,并且由于减持的预期一直都在,其股价长期难以真正见底。

石头科技还需要自建营销体系。2025年前三季度,其销售费用达到了31.8亿元,同比激增103%,占营收比重升至26.4%(2021年仅为约12%)。销售费用的暴涨无疑会侵蚀利润。

如果说小米的退出,是一场双向奔赴却难免阵痛的独立,那么创始人昌敬开启造车创业之路,则必然会让投资者担心石头科技是否会“被吸血”。

2023-2024年间,昌敬通过二级市场减持套现近9亿元。市场普遍认为,这部分资金流向了其个人投资的造车项目极石汽车。

“做智能汽车是我一直的梦想,这和做扫地机器人一样,都是解决人们的出行和清洁需求。”昌敬如此解释自己的跨界。2025年,极石汽车实现了15318辆的全年交付数量。在巨头林立的汽车行业中,这个数字仍然还属于“小众品牌”。

随着国内市场的开拓,全球3万辆交付的目标推进,极石汽车所需资金量不容小觑。实际情况也确实如此,昌敬之前公开表示“过去一整年,九成时间都在盯极石汽车的量产进度”。

挑战

“香港是国际资本的门户,也是我们全球化战略的关键一步。”昌敬如此描述赴港上市的意义。

但市场更关心的是,这条路能走多稳、多远。目前,悬顶于石头科技上方首当其冲的就是财务问题。毕竟港交所对企业盈利能力有比较严格的要求。

石头科技的营收规模远超上市标准,但其2025年前三季度净利润同比下滑近30%的趋势,可能会触发港交所对其“盈利持续性”的质疑。

成本结构问题,实际上已经在威胁石头科技未来的生存空间。

其海外业务毛利率下滑6.74%的同时,营业成本同比激增了49.38%,远超营收增速。一方面石头科技要面对关税政策多变带来的不确定性,另一方面,越南生产线高达3.5亿元的初期投资因调试延误未能如期投产,导致短期内固定成本出现了大幅增加。

国内市场的石头科技和众多同行一样,深陷价格战,“以价换量”能刺激短期销售额的增长,却必然会进一步降低其毛利水平。

与此同时,行业竞争的激烈程度也在不断升级。根据数据显示,全球扫地机器人行业平均毛利率已从2023年的38%降至2024年的34%。

如此局面,使石头科技不得不在规模扩张与利润保障之间做出艰难抉择。

创新业务是这个行业最重要的破局路径。如追觅通过仿生多关节机械手和具身智能大模型,实现更高效的自主决策,云鲸智能则凭借智能擦窗机器人开辟新赛道,新产品给这些企业的发展提供了增量的潜力。石头科技同样推出了Reactive AI 3.0动态避障技术和五轴折叠仿生机械臂等创新功能,但在实际使用中仍存在局限性,暂时难以转化为有效溢价。

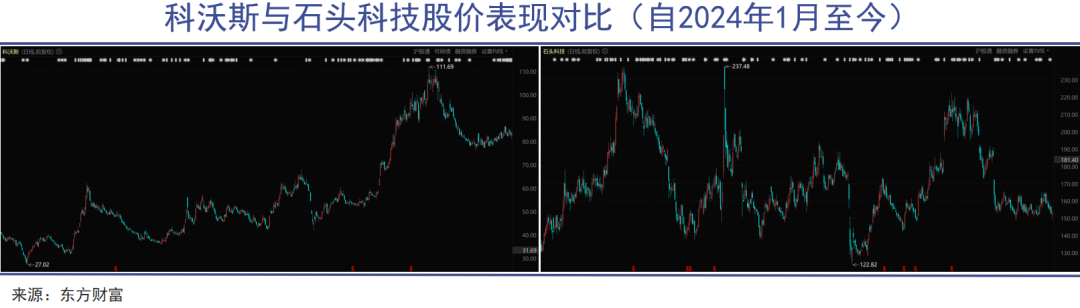

经常拿来与石头科技对比的科沃斯,则是似乎吸取了行业早期盲目扩张的教训,选择了更加稳健的经营思路。通过持续推出高端产品,如智能洗地机、扫地机器人X系列,提升了产品均价和毛利率。这与石头科技近年来主动降价、大幅增加营销投入的做法形成了鲜明对比。

面对这些挑战,石头科技压力不小。虽已针对性提出"提升高毛利产品占比、优化供应链成本、提高运营效率"的改善举措,但能否在短期内扭转财务状态仍需观察。

整体来看,石头科技的港股上市不仅是融资需求,更是公司全球化战略的重要一环。这是投资者们所必然会认可的积极经营态势。但是在股东减持、成本增加、竞争更加复杂的环境中,石头科技显然无法完全从容淡定地顺利走完这条二次上市的道路。