作者 | 郝文

编辑 | 趣解商业TMT组

京东旗下的B2B采购平台“京东工业”,是专注于工业品供应链的服务商,它如同一个面向企业的“超级货仓”,从小小的螺丝螺母到大型专业设备,均可在上面一站式采购。

近日,证监会官网最新发布的备案通知书显示,京东工业股份有限公司已获境外发行上市备案,拟发行不超过2.53亿股普通股,计划在香港联合交易所挂牌上市。

图源:证监会官网截图

京东工业两年三递招股书,如今终获备案;若其顺利上市,将成为刘强东麾下第6家上市公司;不过,京东工业当前仍未通过聆讯,离其招股书再次失效仅剩4天。

01.

工业品界的“京东”

京东工业的IPO征程已历时两年半,其上市之路可谓是“一波三折”。

2023年3月,京东工业和京东产发一起,开启港股IPO征程,并首次向港交所递交招股书,次月向中国证监会递交IPO备案申请,但此后IPO进程一度停顿,直到招股书失效。直到2024年9月,京东工业再次递表重启港股IPO,后于今年3月更新招股书;京东工业是VIE架构,如今历时近900天终获境外发行上市备案,这也意味着其拿到了上市的“钥匙”。

值得注意的是,港交所规定IPO需在递表后6个月内完成聆讯,否则招股书将自动失效;京东工业于3月30日递表,截止日期为9月30日;然而截至9月26日,其仍未完成聆讯。

回溯成长轨迹,京东工业的前身可追溯至2013年京东集团成立的企业业务部,初期以办公集采为主,工业品仅作为顺带业务。2017年7月,作为京东集团独立业务单元运营,次年成为京东一级品类;直到2021年7月,京东工业品升级为京东集团旗下独立业务单元,并正式更名为“京东工业”。

图源:招股书截图

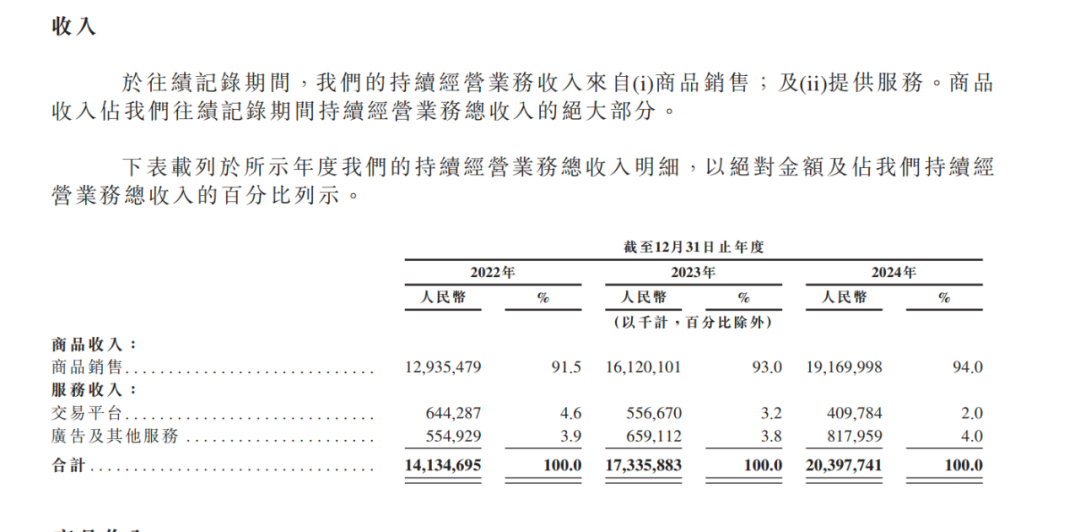

京东工业的营收规模相当可观,根据其招股书数据,2022年至2024年,公司营收从141.35亿元增长至204亿元;不过,京东工业自京东集团平台所得收入占比近四成,反映出公司在业务发展上对母公司平台有一定的依赖度。值得一提的是,公司在2023年成功扭亏为盈,净利润从2022年亏损13亿元转为盈利480万元,2024年净利润进一步提升至7.6亿元。

然而,亮眼的营收背后,其利润空间并不算高。据“趣解商业”了解,京东工业的收入主要来自商品销售和提供服务这两大业务板块,其中商品销售贡献了超90%的核心收入,2024年该部分收入达192亿元,占总营收的94%;然而,商品销售的毛利率长期在10%-11%徘徊,与其服务业务的高毛利形成反差。

图源:招股书截图

2022年至2024年,京东工业服务业务的毛利率分别高达92.9%、97%和94.1%,但该业务规模尚小,2024年收入不足12亿元,占总营收比例不足6%。

经济学家宋清辉表示,目前看,京东工业的94%收入来自低毛利业务,而高毛利的技术服务尚未达到足以平衡低毛利业务的体量。

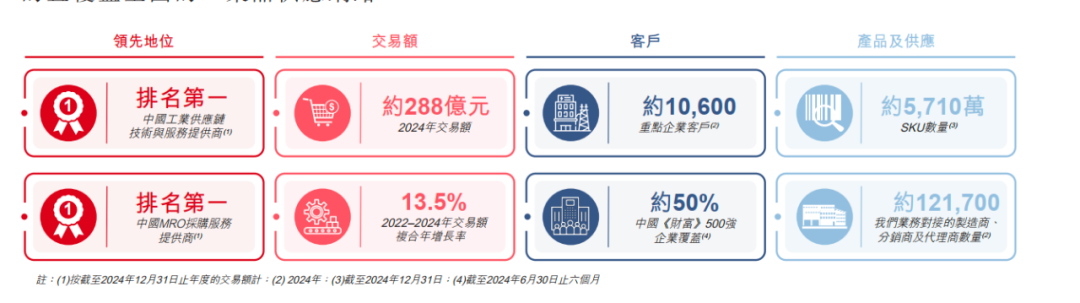

尽管利润微薄,京东工业在市场份额上确实占据领先地位。根据“灼识咨询”报告显示,按2024年交易额计,京东工业在中国MRO(非生产原料性质的必要工业用品)采购服务市场中排名第一,规模约为第二名的三倍。

图源:招股书截图

“京东工业能够在‘薄利’情况下仍占据大市场份额的关键壁垒,则在于其强大的供应链管理和客户服务能力。通过建立广泛的供应商网络和服务体系,京东工业不仅能够提供丰富的产品种类和充足的库存,还能够确保高效的物流配送和优质的售后服务。”经济学家余丰慧表示。

截至2024年底,京东工业已服务约1.06万个重点企业客户,平台SKU数量约5710万个,商品供应网络覆盖约12.17万家供应商。

02.

刘强东“资本版图”将扩容

尽管市场份额领先,京东工业仍要面对低利润、市场竞争加剧的挑战。

2022年至2024年,京东工业毛利率从18%下滑至16.2%,直到2025年上半年才略微回升至16.9%。与“全球巨头”固安捷相比,这一数字显得尤为单薄——固安捷2024年二季度毛利率高达39.3%,净利率达到15.4%,而京东工业同期净利率仅为3.4%。

这一差距背后,除了京东工业高度依赖低毛利商品销售的业务结构外,也与其轻资产的商业模式有关。

京东工业采取轻资产模式,大部分订单由供应端直接发货给需求端;相比之下,固安捷通过自有品牌占比超30%的策略,将自有品牌商品毛利率稳定在15%以上。

图源:招股书截图

与此同时,这个市场正在变得愈发拥挤。

除固安捷、震坤行等老对手外,晨光科力普、得力集团、齐心集团等办公用品企业也纷纷切入MRO赛道;此外,2024年9月,淘宝围绕中小企业的典型采购场景和需求上线了“淘宝企业购”。

“工业品采购行业本身竞争激烈,标准化程度低,价格透明度高,进一步压缩了商品销售业务的利润空间。京东工业为了扩大市场份额,可能采取了低价策略,牺牲了部分利润。”中国企业资本联盟副理事长柏文喜表示。

图源:招股书截图

“灼识咨询”数据显示,中国工业供应链市场高度分散,前十大企业(CR10)的合计市场份额不到1.5%;这也说明市场竞争激烈,尚未形成明显的行业格局。京东工业招股书显示,此次IPO募集资金将主要用于增强供应链能力、拓展跨地域业务及潜在并购。

京东工业还将目光瞄向了AI领域。9月25 日,在北京举行的“Enjoy AI”JDDiscovery-2025京东全球科技探索者大会上,京东工业正式发布行业首个工业供应链大模型JoyIndustrial,同步推出覆盖汽车制造、钢铁冶金、能源电池等九大工业行业及机器人领域的十大场景专属方案,并发起“智赋千业 万亿降本”产业行动,剑指工业供应链“成本高、效率低”核心痛点。

尽管利润不算高,京东工业却备受资本青睐,被外界看作京东旗下“最隐秘的独角兽”之一。

2020年至2023年间,京东工业先后完成了多轮融资,累计募资额超过6亿美元;投资方阵容豪华,包括GGV纪源资本、红杉中国、CPE源峰,以及阿布扎比主权基金Mubadala、私募巨头EQT等知名机构。

据招股书显示,京东集团通过全资子公司持有京东工业约77.32%的股份,处于绝对控股地位;刘强东通过Max I&P Limited持股3.68%,阿布扎比投资基金42XFund和Mubadala各持股1.57%,红杉中国持股1.37%。

值得一提的是,此前与京东工业同期发起IPO进程的“仓储物流设施平台”京东产发,当前暂无实质上市进展;而曾数次冲刺上市的京东数科(后更名“京东科技)目前也没有最新的IPO进展。

图源:罐头图库

“分拆上市是京东集团的重要资本策略。”中国企业资本联盟副理事长柏文喜分析称,“这不仅能促进被分拆业务的独立发展,通过合并报表推动集团业绩成长,还能构建新的资本平台,形成相互策应的战略格局。”

目前,“京东系”的上市公司已达5家,包括京东集团(9618.HK)、京东健康(6618.HK)、京东物流(2618.HK)、达达集团(DADA.US)以及收购而来的德邦股份(603056.SH)。

随着京东工业IPO进程的推进,若成功上市,刘强东麾下的上市公司将扩展至6家。