更深刻了解汽车产业变革

5 月新购车政策、小程序/APP/官网界面、门店线下宣传板和销售训练话术等场景中,曾经轰轰烈烈、几乎席卷整个汽车行业的 7 年低息政策被撤下,没有明确的公文披露,只有收紧的风声。

今年 1 月 6 日,特斯拉率先发布 7 年低息政策,首付 7.99 万元 + 月供 1918 元就可以将 Model 3 开回家,最低 0.98% 的年化利率吸引了一批囊中羞涩但又想买车的消费者。

自此,小米、理想、小鹏、蔚来等新势力品牌迅速跟上,随后吉利银河、比亚迪、奇瑞风云/捷途、广汽本田等传统自主品牌与合资品牌也加入战斗,甚至东风日产还推出了 8 年低息政策。

如今 7 年低息政策疑似被喊停,车企和经销商有什么对策挽留价格敏感型消费者?其被喊停的原因又是什么?

我们一起来看看。

「现在法规不给做 5 年以上了,不止是特斯拉,是所有车都做不了 5 年以上的贷款。」当被问到 Model Y 能否做 5 年以上的贷款时,特斯拉销售直接否认了这个可能。

从 5 月份开始,特斯拉的金融政策变为 5 年 0 息/5 年低息政策。

以 26.35 万的 Model Y 为例,选择 5 年 0 息的情况下,7.99 万元首付加上保险、购置税、上牌等费用约 9.8 万元,月供 3060 元;

若是 5 年低息方案,4.59 万元的首付加上其他费用约 6.4 万元,月供 3717 元,这 5 年下来的总利息,销售给出的数字是 5440 元。

与特斯拉类似的是,阿维塔也在 5 月份推出了针对阿维塔 06 和 07 两款车型的 5 年 0 息/5 年低息政策,用户既可选择 15 万元限额贷下 1-5 年的免息贷款,也可以选择年化利率 0.86% 的低息方案。

目前发布 5 月销售政策的品牌中,此前宣布 7 年低息方案的理想、小鹏、小米、比亚迪等品牌,大多数金融政策改为 2/3 年 0 息、3-5 年低息方案,只是在贷款额度上存在差异。

譬如此前宣布全系 8 年低息的东风日产,其 N6 目前提供 2 年 6 万 0 息或 3 年 12 万 0 息方案,8 年低息方案已经被叫停。

大部分销售在听到能否贷款 5 年以上时,第一反应都是否定,普遍的说法是「政府现在不允许 7 年贷款的政策了」、「目前 7 年方案政策已经被叫停了」。

在此背景下,销售会先抛出 2/3 年 0 息、3-5 年低息方案,随后若是了解到客户有一定还款压力,则会建议提高首付比例,以换取后续 0 息政策下更低的月供费用。

需要注意的是,部分传统品牌如比亚迪、东风日产等销售,也表示不排除部分经销商门店会直接与银行合作,提供 5 年以上的贷款周期服务。

总的来说,目前 7 年低息政策在绝大部分品牌层面已经被取消,尤其是多采取直营模式的新造车,但这其中也有例外,譬如蔚来。

我们就 7 年低息政策询问了两位蔚来销售,他们都表示本月蔚来 ES8 的 7 年低息政策还「没有取消」。

按照销售给出的方案,BaaS 方案 + 1 万元的限时补贴后,40.68 万元六座行政豪华版 ES8 开票价为 28.88 万元,若选择 7 年低息向银行贷款 23 万元,则需月供 3025.5 元(本金 2738 + 利息 287.5)。

至于 7 年低息引发争议的产权归属问题,蔚来销售也表示除非贷款资质较差,需要以公司名义上牌,否则车辆所有权皆属于车主。

这也是蔚来销售口中 1.5% 的年化利率,即便是从 2.86% 的等额本息年化利率角度出发,也远低于普遍处于 4%-10% 的普通车贷水平。

而在 7 年低息政策外,蔚来官方账号发布的 5 月促销政策显示,ES8 还能享受 0 首付 5 年分期、前 3 年免息的金融政策。

销售会建议预算充足的客户选择 5 年分期方案,随后在还完前 3 年免息的款项后,申请提前还款,否则最后两年需要按照 3% 的年化利率还款。

蔚来或许是踩中了政策执行的时间差,让 7 年低息活动得到短暂延续。

至此,轰动中国市场一时的 7 年低息政策,已经基本画上句号。

表面上,这是一场汽车行业促销活动的自然结束,但数家全国性商业银行人士向媒体表示,这「并不是我们主动要停」,汽车品牌销售也几乎同一口径为「政策/政府不允许」,基本可以判断为,是主管部门层面封杀了盛极一时的 7 年低息政策。

一个可能存在的佐证是,市监局、证监会等多部门在 4 月 24 日发布的《金融产品网络营销管理办法》中要求金融营销减少套路,禁止使用「低利率」等诱导性用语,被认为是在点名汽车行业的 7 年低息策略。

为什么会消失

关于 7 年低息政策暂停的原因,已经有足够多的分析。

譬如,除了特斯拉等少数品牌明确与银行合作外,其余不少品牌的 7 年低息贷款,实为融资租赁或第三方金融主导,风险更高;

而在银行层面,一种猜测是银行可能会觉得 7 年低息政策不划算——7 年后新能源车残值大跌几乎成为共识,其残值不一定抵得上尾款,如果用户坚决不还贷,银行收车依然会资不抵债。

更本质的,是「七年」这个时间点,有钻政策空子的嫌疑。

按照《汽车贷款管理办法》规定,个人车贷期限不得超过 5 年,但金融监管局在 2025 年 3 月发布的《关于发展消费金融助力提振消费的通知》首次将个人消费贷款期限上限阶段性延长至 7 年。

车企正是看到了两个政策间打擦边球的可能,将车贷包装成个人消费贷,推出了 7 年低息政策。

考虑到汽车的保值率、价格敏感型消费者存在更大断供可能、车企贴息加剧经营压力等因素,这一政策是为了短期的繁华,而以长期风险作为代价。

但问题就出在这个「目的」里,7 年低息政策下,汽车行业,尤其是积极推行 7 年低息政策的新能源汽车行业,真的扛住了需求提前透支、购置税减免政策退坡的影响了吗?从乘联会的数据来看,答案是否定的。

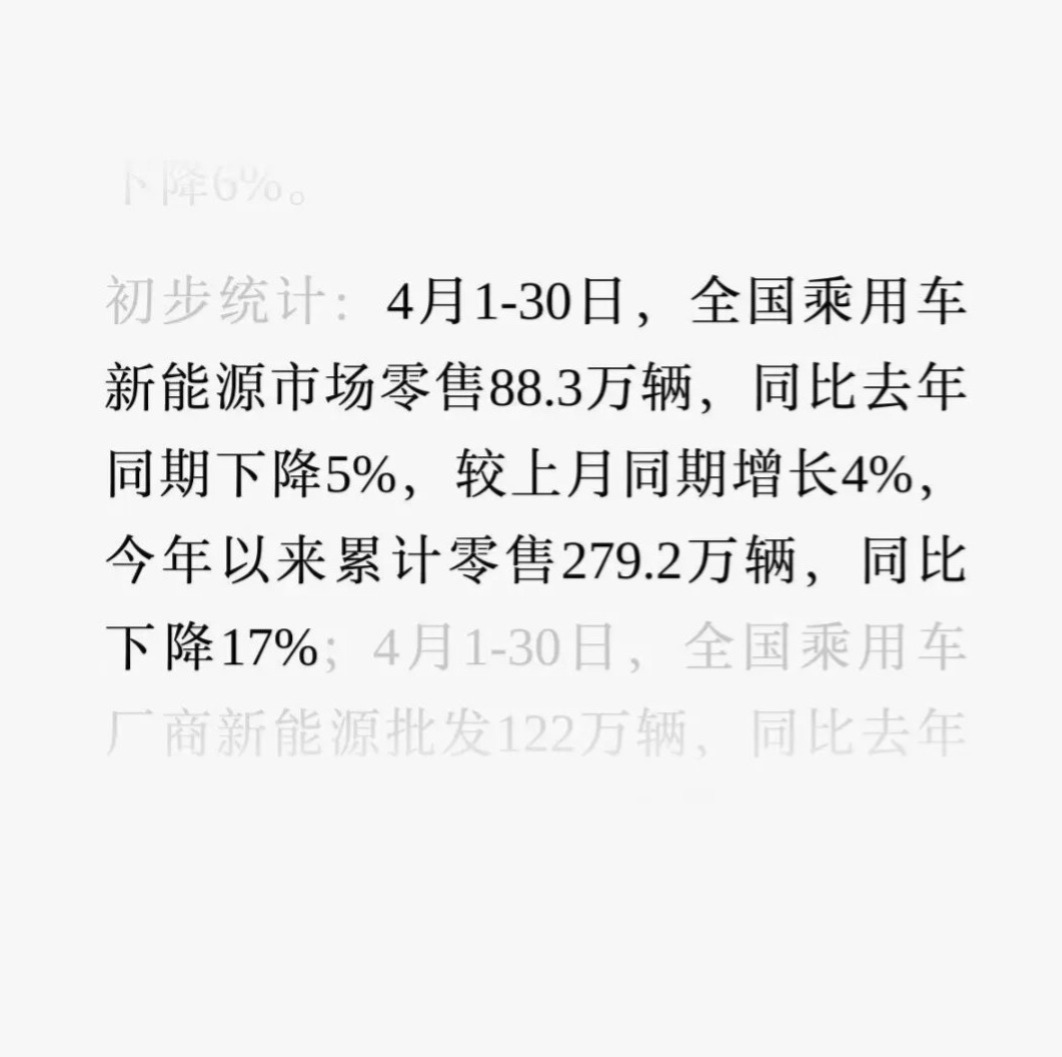

乘联会今天发布的周度分析显示,4 月份全国乘用车新能源市场零售 88.3 万台,同比下降 5%,环比增长 4%,今年以来累计零售 279.2 万台,同比下降 17%。

惨烈,是 2026 年以来中国汽车行业的代表词。

生存焦虑之下,各个品牌砸出一个又一个购车政策、发布一款又一款新车,活动更是一场接着一场,即便是 2026 北京车展开始后,也没有像往常般蛰伏一段时间,而是继续用新车和活动填满这一传统的空挡期。

政策打得火热,销量却冷得打颤,7 年低息也好,融资租赁也罢,说到底都是在透支未来填补眼下的窟窿。可当透支也难彻底扭转下降趋势时,剩下的只有更猛的政策、更密的新车,和一场接一场停不下来的活动。

热闹还在继续,消费端传来的冷意同样延续,7 年低息暂成历史后,中国汽车行业会迎来更健康的发展吗?

答案或会很快揭晓。