作者 | ZeR0

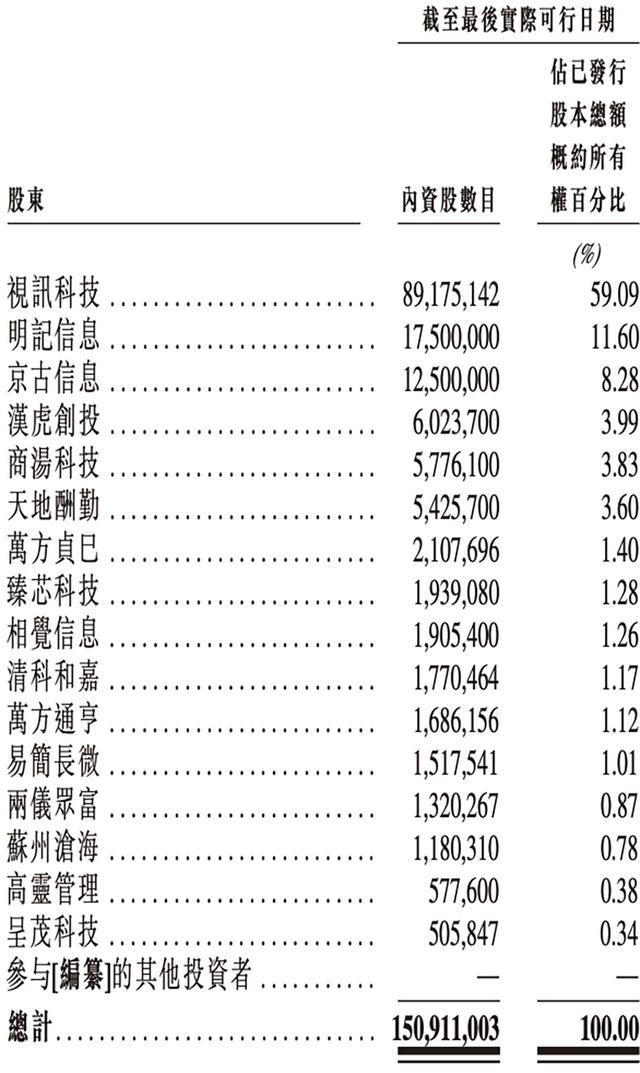

安擎成立于2017年5月,由俞跃渊创办,2023年入选国家级专精特新“小巨人”企业。在2025年融资后,其估值约为36亿元。AI上市公司商汤科技是安擎第五大股东,持股3.83%。

根据弗若斯特沙利文的资料,按2024年收入计,安擎为中国第六大AI计算设备解决方案提供商,市占率为2.0%,也是中国AI计算设备解决方案行业中最大的独立公司。

按附注推测,第一到五名分别是浪潮信息、超聚变、新华三、中科曙光、联想集团,第七到十名分别是超微、戴尔、宝德、坤前。

招股书显示,安擎是中国内地首个具备超流体液冷AI服务器系统全链路解决方案能力的AI服务器厂商,是首批少数能够实现国产计算及非国产计算混合并算的AI计算设备供应商,也是亚太地区少数几家获NVIDIA认可为计算领域精英级OEM合作伙伴的公司之一。

2025年,安擎营收为55.00亿元,同比增长99.28%;净利润为1.22亿元,同比增长90.63%。

安擎作为承配人按发售价认购了上海GPGPU芯片公司天数智芯的若干股份,总代价为3000万元。天数智芯收购事项的代价已由安擎的内部资金支付。

天数智芯是港交所上市公司,截至2025年12月31日,总资产约为39.12亿元。2025年,天数智芯收入为10.34亿元,毛利为5.58亿元,年内亏损为10.04亿元。

一、2025年收入达55亿元,同比增长99%

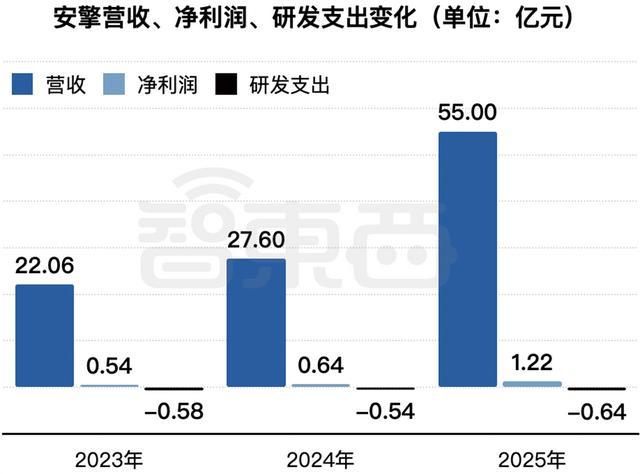

2023年、2024年、2025年,安擎收入分别为22.06亿元、27.60亿元、55.00亿元,净利润分别为0.54亿元、0.64亿元、1.22亿元,研发费用分别为0.58亿元、0.54亿元、0.64亿元,综合毛利率分别为10.1%、8.8%、6.0%。

2023年~2025年安擎营收、净利润、研发支出变化(智东西制图)

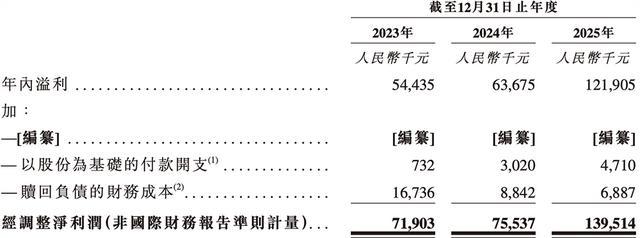

同期,其经调整净利润分别为0.72亿元、0.76亿元、1.40亿元。

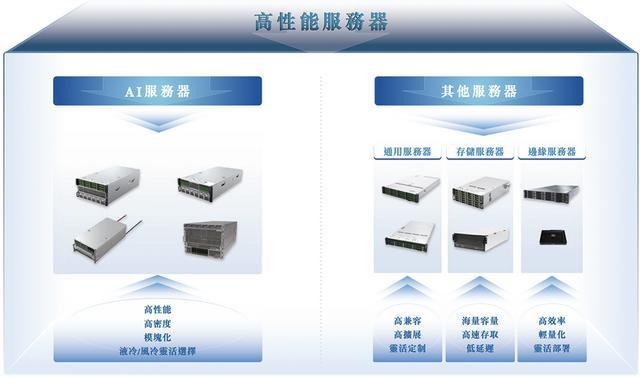

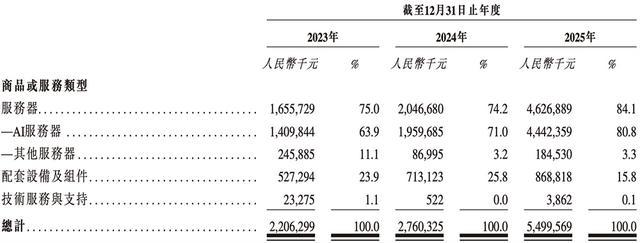

安擎的主要产品包括高性能AI服务器、其他服务器(包括通用服务器、存储服务器、边缘服务器)、支持设备及组件(主要包括AI高带宽交换机、适配卡、加速卡及CPU)等。

从2023年到2025年,该公司的AI服务器收入占比从63.9%增至80.8%。

2025年,其AI服务器及其他服务器的毛利率均同比减少。

原材料价格暂时性和周期性的上涨,导致安擎2023-2025年毛利率逐年下降。

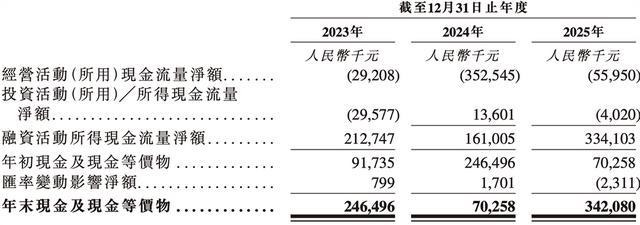

为缓解原材料价格上涨带来的影响,该公司在期内增加了采购量和库存水平,导致营运资金需求增加,并造成经营现金流量为负。

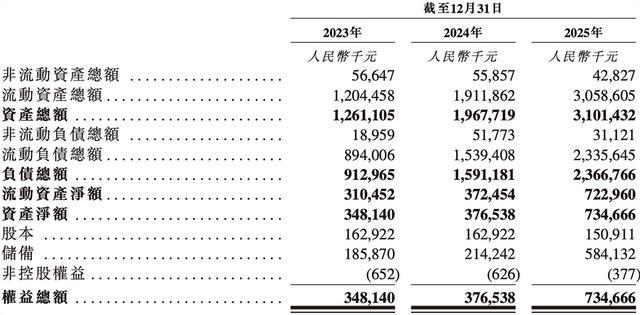

其综合财务状况表概要如下:

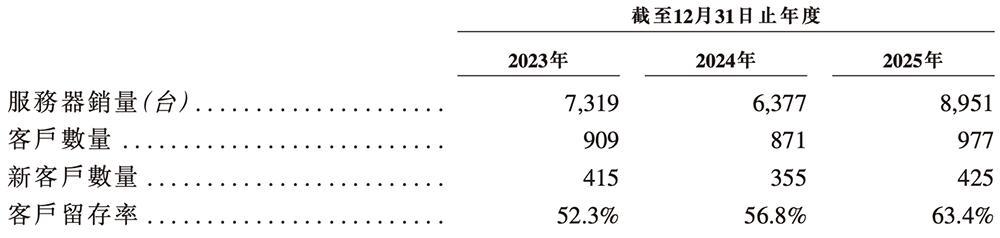

二、年销8951台服务器,AI服务器均价92万元

安擎生产设施的设计产能及利用率详情如下:

2025年,安擎总共卖出8951台服务器。

其中,AI服务器平均售价为91.90万元,销量达4834台;其他服务器为4.48万元,销量达4117台。

在2026年前2个月,安擎的服务器销量为2153台。

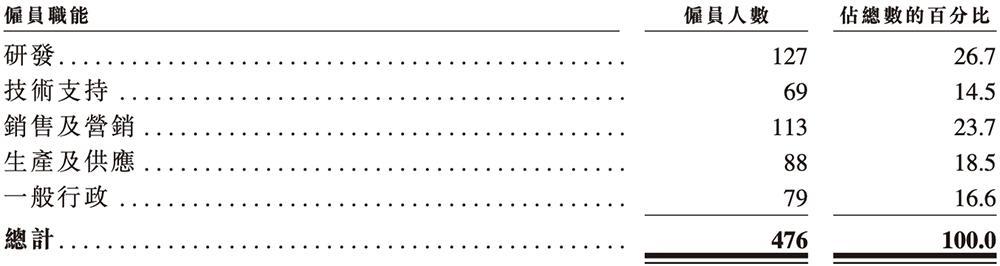

截至2025年12月31日,安擎拥有127名研发人员,占员工总数的26.7%以上;在中国拥有92项已发行专利、22项软件著作权、6项注册商标及1个注册域名。

三、多家客户与供应商存在重叠

安擎的主要客户包括互联网及云服务提供者、软件集成解决方案供应商、特定行业的企业客户以及AI基础设施运营商。

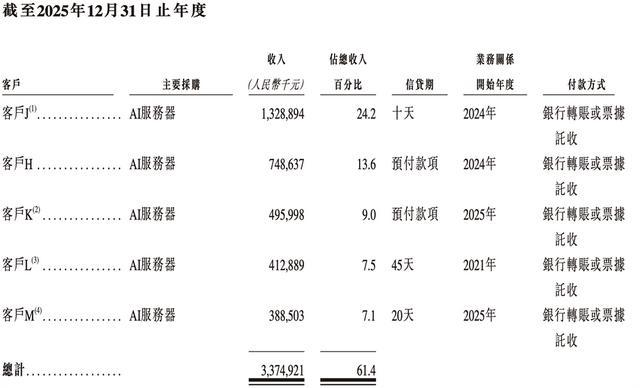

2023年、2024年、2025年,来自五大客户的收入分别占其总收入的47.2%、49.5%、61.4%。

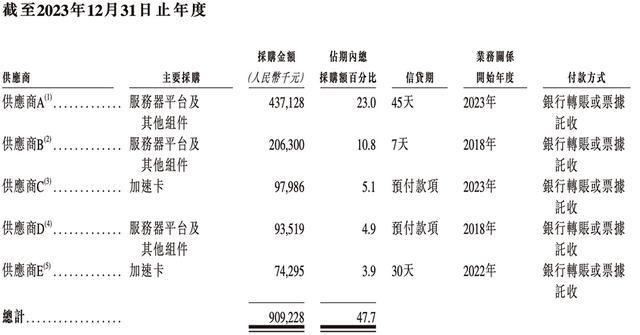

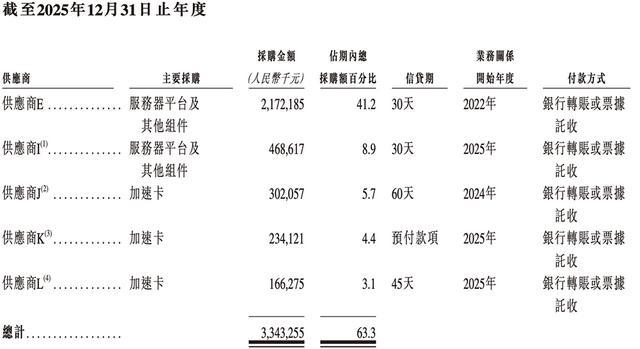

同期,五大供应商的采购额分别占其总采购额的47.7%、69.9%、63.3%。

安擎们的供应商主要提供服务器平台及其他组件,包括CPU、主机板、加速卡、硬盘驱动器及软件解决方案。

期间,客户A、客户C、客户G、客户J、客户I、客户K、客户L亦是安擎的供应商,供应商A、供应商B、供应商E、供应商L亦是安擎的客户。

四、商汤是第五大股东

俞跃渊是安擎创始人、董事长、执行董事兼总裁,今年46岁,拥有北京交通大学物流管理学士学位和清华大学高级管理人员工商管理硕士学位,曾于2004年至2017年在一家专门从事服务器与系统集成的北京公司天勤益达担任总经理,在2017年5月创立安擎。

2023年7月,安擎就于深圳证交所创业板进行A股上市与国泰海通证券股份有限公司订立一份辅导协议,并向中国证券监督管理委员会天津监管局作出上市辅导备案。

考虑到联交所将为其提供一个接触资本及吸引多元化投资者的平台,该公司在2025年9月决定寻求赴港上市。

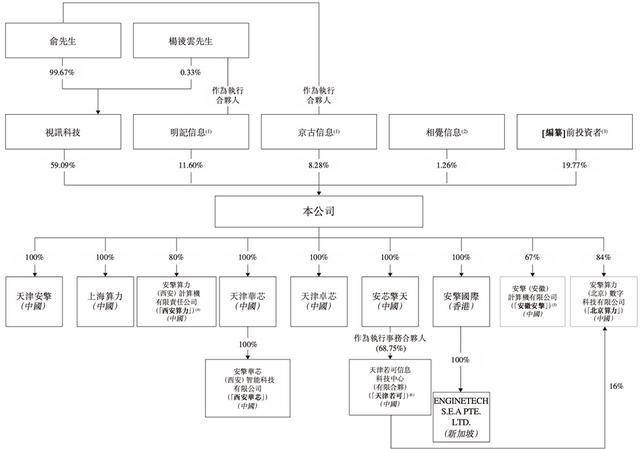

俞跃渊、视讯科技及京古信息将构成安擎的一组控股股东。

安擎股权架构

知名AI上市公司商汤科技是安擎的第五代股东,持股3.83%。

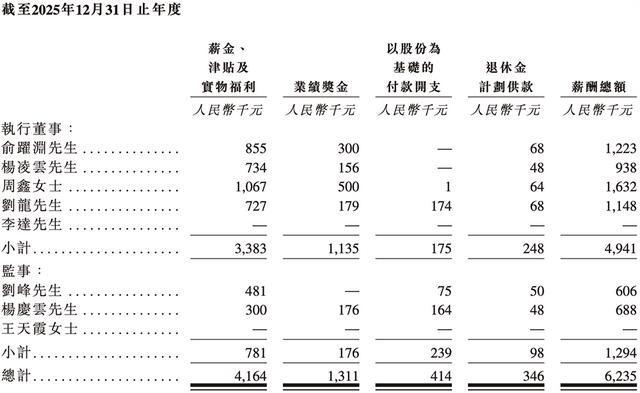

2025年,安擎执行董事及监事薪酬如下:

结语:产业链主导权,将集中向具备原生技术的厂商

AI计算行业核心为AI计算硬件,尤其搭载计算的AI服务器。在AI服务器领域,液冷散热、高速互联及软硬件协同等核心能力已成为决定产品性能、能效及交付能力的核心载体。

自研厂商凭借其底层硬件设计及系统级优化能力,掌握产品定义权及客户接口,可获取核心需求,并通过端到端解决方案重构产业链关系。相比之下,纯设备集成商因缺乏技术差异化及自研迭代能力,丧失对客户及场景的掌控,并被迫转型为下游服务提供商或渠道代理。

未来,产业链主导权将向具备原生技术能力的厂商集中,进入产业格局重塑的新周期。