理想汽车 (LI.O) 于北京时间3月12日晚间港股盘后、美股盘前发布了 2025 年第四季度财报。虽然理想已经相对充分沟通过四季度卖车毛利率的下滑趋势,但即使在悲观预期下,此次四季度业绩本身也比较一般。具体来看:

① 收入端略低于预期,主要因卖车单价下滑幅度较大:四季度理想的卖车收入273亿,同比下滑36%,低于市场预期的282亿,主要因为本季度卖车单价环比下滑了2.7万元至25万元(市场预期25.8万元),车型结构继续下沉(低价i6占比上升,高价mega占比下滑),以及四季度理想还在加大对老款L系列的折扣力度,拉低了卖车单价。

② 卖车毛利率基本符合预期和理想此前指引:四季度卖车毛利率16.8%,相比三季度去除Mega召回影响后真实卖车毛利率的19.8%下滑了3个百分点,也符合之前管理层给的15.8%-16.8%指引。

卖车毛利率下滑主要还是因为卖车单价的环比下滑,而四季度虽然i6爆销,但仍受制于产业链(电池供应不足)因素,四季度规模效应也并未完全释放(总销量仅环比提升17%至10.9万辆),从而抵消单车价格下滑影响。

③ 经营利润已经亏损,净利润依赖财务收益托底:四季度理想的经营利润已经转为事实性的4亿亏损,而上季度的经营利润去除mega影响后的“真实”经营利润还处于盈亏平衡边缘(-0.7亿元)。

在四季度销量同比下滑31%,卖车毛利率跌破20%的健康水位(本季度仅16.8%),但研发投入仍然未有收缩趋势情况下,理想的经营利润也在大幅下滑,这也是自2023年来后首次经营利润处于如此“危险“的状态,理想目前遇到的经营压力不可谓不大。

最终呈现的“净利润”指标依然勉强维持正数,但这并非主营业务改善所致,而是高度依赖于公司庞大现金储备所产生的约 4.3 亿元利息收入的“粉饰”与增厚。若剥离这部分非经营性的财务收益,理想实质上已经步入了亏损通道。

整体来看,虽然理想已经提前充分沟通过此次业绩表现,给大家打了一个“预防针”,但此次业绩中,真实的卖车单价和卖车毛利率都呈现的是环比下滑趋势,而净利润也已经来到了盈亏平衡的边缘,可见理想目前面临的经营压力仍然巨大。

四季度纯电i6新车型的量产爬坡贡献的增量,仍然没能挽救继续大幅下滑的L系列基本盘(L系列销量同比下滑了60%,最后四季度整体销量同比下滑31%),而纯电车型的低定价,不仅拖累了整体的卖车毛利率(i6车型在月销2万以下时毛利率低于15%),还对自身L系列基本盘形成“左右手的互搏效应”。

而对于市场最关心的预期方面:

① 销量指引基本和预期持平:

一季度销量指引8.5-9万辆,基本和市场预期的8.8万辆持平,隐含的3月卖车销量在3.1-3.6万辆(1/2月2.8/2.6万辆),销量环比上行预计由于爆销的i6产能在3月开始逐步释放(管理层之前预计预计春节后i6车型的月销量将达到2万辆)。

但老款L系列的销量压力仍然巨大:老款L系列26年1-2月销量仅1.8万辆(平均单月销量仅9000辆),同比去年同期5.5万辆下滑67%,车型过老,竞争加剧(同行纷纷推出对标L系列更大更便宜车型),自身纯电i6+i8对老款L系列的销量挤压效应仍然存在,最后这个销量指引相比去年一季度的9.3万辆仍然要同比下滑3%-9%。

② 但收入指引还要大幅低于预期,隐含的卖车单价还要继续下滑:

在销量预期基本和市场持平下,收入指引要大幅低于市场预期,主要因为26 Q1卖车单价还要继续大幅下滑,环比25Q4的25万元继续下滑到26Q1的预期的22.2万元。

海豚君认为这个环比继续大幅下滑趋势主要由a. 由于i6的产能释放,低价的i6占比预计从25Q4的26%进一步环比上升的26年Q1的60%;b. 继续大幅降价清老款车型,迎接自Q2开始新车周期的到来。

而基于上述大幅下行的均价预期,以及一季度仍然相对疲软的销量(Q1销量环比25Q4下滑17%-22%,导致单车分摊的固定成本上升,规模效应减弱), 再叠加近期上游锂电、存储芯片等大宗原材料涨价对BOM成本的反噬,海豚君预计理想一季度的车辆毛利率预计还要环比继续走低,会达到经营底部(市场预期一季度卖车毛利率还和25Q4持平)。

但走出一季度的经营底部,来全面的看2026年表现的话:

① 理想即将推出L系列大改款车型+1款纯电新车i9

理想即将在2026年二季度开始推出3款理想L系列的大改款车型,其中率先在二季度上市的是理想L9,预计L9整体价格带将继续下沉到原L8系列的32-38万元(其中旗舰版本L9 LIVIS目前定价55.98万)

其次为L7和L6车型。

而从目前已经发布的L9系列来看,理想实现了全面增配(a. 加大车型尺寸;b. 大幅加大电池和纯电续航,增城系统换代降低油耗;c. 自研2560 TOPS马赫芯片即将上车;d. 升级线控地盘(支持四轮转向)和机械主动系统等)。

可以看出理想预计在2026年的车型打法上:a. 实现增配降价,将L9车型价格下沉到L8价格带,b. 精简SKU,做到入门即满配;来面对2026年市场更为剧烈的统一切换到大增程系列的冲击,来挽救“岌岌可危“的L系列基本盘。

② 理想的在AI方面持续投入的战略预计仍然不变:

a. 自研算力底座即将落地: 采用 5nm 制程的自研“马赫 100(M100)”芯片即将量产落地,其单车双芯配置的有效算力高达 2560 TOPS 。该芯片将首搭于新一代旗舰 L9 Livis 车型 ,并计划在 2026 年推动 VLA 大模型的全系标配。

b. 跨界具身智能: 研发触角正式向“空间机器人”延伸,统筹基座模型、自研芯片与机器人操作系统。据传,理想的首款具身智能双轮机器人有望于今年上半年正式亮相。

而从目前理想股价来看,市场对理想2026年的销量预期为50万辆,同比2024年40.6万辆上行23%,而增量主要由理想L系列大改款+i6全年完整交付周期贡献。

如果按照这个销量预期,海豚君预计对应理想2026年的P/S倍数为1倍左右,虽然此次财报和指引虽然比较一般,甚至收入指引方面还要低于预期,但海豚君预计在a. 极高安全边际的现金流储备: 理想在手现金流仍有1012亿(净现金917亿),在手现金流仍然充足; b. 二季度即将开始新一轮大新车周期(L9改款率先上市;c. 理想具身智能预计也将亮相的情况下;

可以为理想短期提供想象空间和相对坚实的托底支撑,但能否在此基础上实现强力反转与向上突破,核心仍取决于在当前大增程赛道竞争白热化的逆境下 ,二季度即将开启的“增配降价”大改款,能否真正挽救并稳固其“岌岌可危”的 L 系列基本盘。

以下是详细分析

由于理想销量已经公布,最重要的边际信息在于:一、四季度卖车毛利率;二、26年一季度业绩展望。

一. 真实卖车毛利率脱离“20%健康线”

先从市场最关心的卖车业务来看,由于理想上季度已经做过沟通,四季度的卖车毛利率指引为15.8%-16.8%(相比三季度去除mega召回事件后真实毛利率19.8%要环比下滑3-4个百分点)。

而这个低指引主要由于高价的Mega销量占比的继续环比下滑,以及四季度对L系列采取的大额终端优惠,所以市场对理想四季度的卖车毛利率预期也仅有16.6%。

而本季度实际卖车毛利率16.8%,基本和市场预期及理想提供的指引持平,但卖车单价仍然还在环比下滑,拖累了本季度的卖车毛利率。

(注:22年二季度为剔8亿+合约损失影响后的汽车销售毛利率数据,23年二季度为剔除4亿质保金后汽车销售毛利率数据)

从单车经济角度具体来看:

1. 单车价格环比大幅下滑,主因车型结构下沉和促销优惠影响

本季度卖车单价25万元,环比下滑2.7万元,还要低于市场预期的25.8万元,导致卖车收入低于预期,主要因为车型结构下沉,以及加大了对老款L系列的折扣优惠:

① 低价i6占比提升,高价mega占比下滑

本季度理想的车型结构有所下沉,由于低价i6的爆销,在车型结构中占比环比上升约25.7个百分点至26.2%,而高价的Mega占比还在下滑(环比下滑5个百分点至3.2%),拉低了整体的卖车单价。

② 理想仍然还在加大对L系列基本盘车型提供折扣

四季度,理想L系列基本盘销量仍然面临“内忧外患”局面:内有价格更低的纯电车型形成的对L系列左右手互博,而外有竞对纷纷推出对标理想L系列的大尺寸增程SUV,竞争进入了白热化的压力,也因此,理想继续加大了对L系列基本盘车型的折扣力度。

从折扣力度来看,四季度理想提供了相比三季度更大的卖车折扣(其中L6优惠3.3万元,L7/L8优惠4万元,L9优惠4.5万元,Mega 1.2万元),且延续了保险补贴和0息/低息贷款,但仍然抵挡不住L系列基本盘下滑的趋势,四季度,L系列销量同比下滑了60%至约6.2万辆,即使有i8+i6两款新纯电贡献增量情况下,整体销量仍然同比下滑了31%至10.9万辆。

2. 真实单车成本环比下滑1.5万元,规模效应无法对冲卖车单价下滑影响

本季度单车成本20.8万元,环比上季度下行1.5万元(去除mega召回影响后),主要由于低价的i6相对应的生产成本更低,以及四季度销量环比略有回升,但无法对冲卖车单价下滑对卖车毛利率的负面拖累:

① 销量环比略有回升,单车摊折成本有一定下行:

四季度理想销量10.9万辆,环比仅上行17%,位于理想指引的10-11万辆偏上限的位置,环比上行主要仍然还是由于低价的i6车型的爆销,带动了规模效应有一定的释放,但整体销量在L系列的拖累下,仍然还是呈现同比下滑趋势。

② i6的毛利率也相对更低,拖累卖车毛利率

管理层曾指引,i6在双供应商完成切换前,毛利率会低于15%,只有等月销2万台以上,规模效应释放后,毛利率才会高于15%,而四季度理想i6由于供应链限制(面临电池供应限制)爬坡偏慢,四季度i6平均月销仅9500辆(其中12月1.6万辆),也一定程度拖累了整体的卖车毛利率。

3. 最后四季度单车真实毛赚4.2万元,略低于市场预期的4.3万元

从单车的真实赚钱能力来看,四季度卖一辆车理想毛赚4.2万元,环比上季度5.5万元(去除Mega召回影响后) 还要继续下滑1.3万元,单车毛利基本来到了2021年以来的最低点,真实毛利率也环比下滑了3个百分点至本季度16.8%。

而这个卖车毛利率也打破了理想管理层长期一直坚守的“20%左右健康毛利率“的基准线,理想面临的经营和竞争压力仍然很大。

二、一季度收入指引“拉跨”, 卖车单价还要继续环比走低

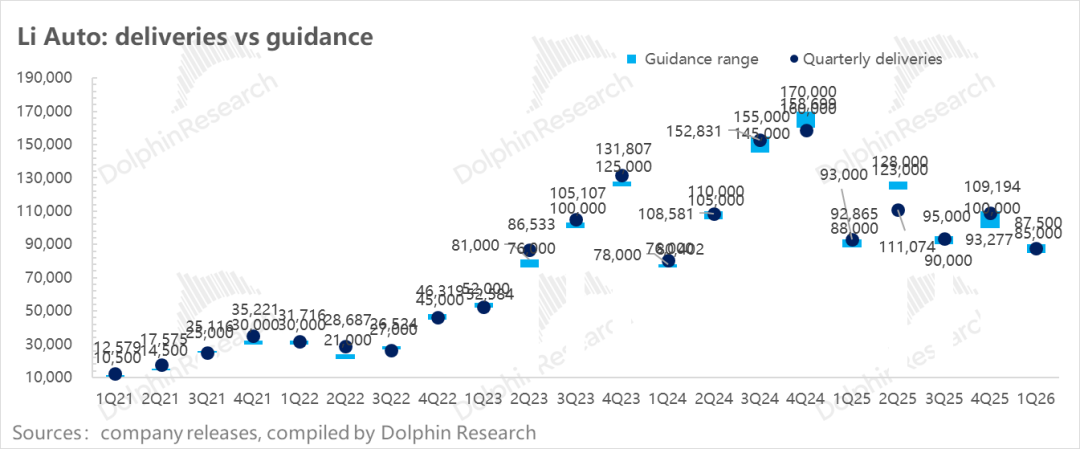

a) 销量指引符合预期,i6产能逐步开始释放

理想26一季度销量指引8.5-9万辆,中值基本和市场预期的8.8万辆持平。

而一季度销量指引隐含的3月卖车销量在3.1-3.6万辆(1/2月2.8/2.6万辆),3月销量的环比上行预计由于爆销的i6产能在3月开始逐步释放(管理层之前预计预计春节后i6车型的月销量将达到2万辆),引入第二家电池供应商缓解了部分i6因CATL电池短缺的问题。

但需要注意的是,目前i6宁德时代(CATL)电池版本的终端交付周期仍长达19-22周,预计i6产能的彻底释放仍需等待至二季度。

尽管有纯电i6贡献增量,但一季度整体指引相较于去年同期(2025年Q1的9.3万辆),仍面临3%-9%的同比下滑。核心拖累项在于老款L系列销量的大幅萎缩,且i6的爆发暂未能完全填补这一巨大的基本盘缺口。

老款L系列26年1-2月累计销量仅为1.8万辆(月均仅9000辆),较去年同期的5.5万辆骤降67%。海豚君认为,L系列销量的同比大幅下滑主要因为:

a. 车型过老,用户等待二季度的全新换代车型(如L9);b. 竞争加剧,同行纷纷推出对标L系列更大更便宜车型;c. 自身纯电i6+i8对老款L系列的销量挤压效应;d. 行业beta层面购置税退坡影响。

b) 但收入指引“拉跨“,卖车单价还要环比大幅下滑:

26年一季度收入指引仅204-216亿,大幅低于市场预期239亿,且同比下滑16%-21%。

在销量预期基本和市场持平下,收入指引要大幅低于市场预期,主要因为26 Q1卖车单价还要继续大幅下滑,环比25Q4的25万元继续下滑到26Q1的预期的22.2万元。

海豚君认为这个环比继续大幅下滑趋势主要由:

① 由于i6的产能释放,低价的i6占比预计从25Q4的26%进一步环比上升的26年Q1的60%;

② 继续大幅降价清老款车型:为了迎接二季度开启的新车大周期(如全新L9),理想在一季度不仅针对老款L系列加码了购车补贴以加速清库;同时,面对纯电市场尤其是纯电(尤其i8)较大的去化压力,公司也开始释放终端折扣。增程与纯电双线降价,进一步拖累了整体ASP。

基于上述大幅下行的均价预期,以及一季度仍然相对疲软的销量(Q1销量环比25Q4下滑17%-22%,导致单车分摊的固定成本上升,规模效应减弱),再叠加近期上游锂电、存储芯片等大宗原材料涨价对BOM成本的反噬,海豚君预计理想一季度的车辆毛利率预计还要环比继续走低,低于市场预期的16.8%(25Q4水平),而具体指引仍需密切关注管理层在业绩会上的表述。

三、研发还在加大投入,销管费用控制合理

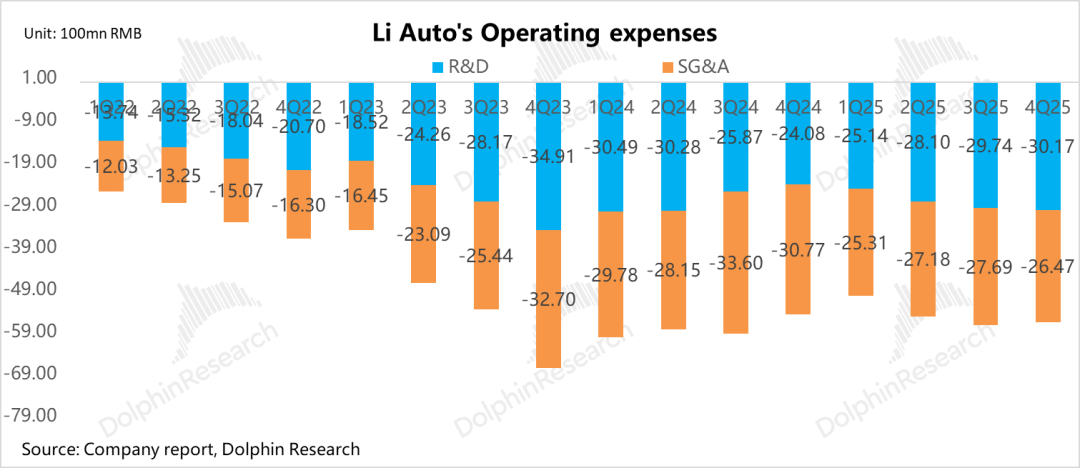

1)研发费用:研发费用环比略有上行

本季度理想研发费用30.2亿,环比上升0.5亿元,略高于市场预期的29.5亿元, 海豚君认为,研发投入的环比上行可能主要因为:

a. 密集新车周期的前置研发投入

为迎接 2026 年的产品大年,理想正在加速新车型的研发储备。这不仅包括全面大换代的 L 系列家族(L6、L7、L9 等),还涵盖了全新的纯电全尺寸 SUV 车型 i9

b.“All in AI” 战略的持续输血:

AI 已成为理想最大的研发支出项。回顾 2025 年,理想在 AI 领域的投入超过 60 亿元,占据了全年 113 亿研发总费用的一半以上。而AI投入主要分为两部分:

约 27 亿元(占比 45%)投向 AI 基础设施: 重点攻坚 基座大模型 、自研推理芯片、自研操作系统以及云端/车端算力集群。

约 33 亿元(占比 55%)投向 AI 产品化落地: 涵盖理想同学、多模态智能体(Agent)、智能座舱、智能制造与商业分析系统等,并助力自研智驾模型于 2025 年下半年实现全系 AD Max 车型的 OTA 覆盖。

而对于2026年,预计理想在AI方面持续投入的战略仍然不变:

① 自研算力底座即将落地: 采用 5nm 制程的自研“马赫 100(M100)”芯片即将量产落地,其单车双芯配置的有效算力高达 2560 TOPS 。该芯片将首搭于新一代旗舰 L9 Livis 车型 ,并计划在 2026 年推动 VLA 大模型的全系标配。

② 跨界具身智能: 研发触角正式向“空间机器人”延伸,统筹基座模型、自研芯片与机器人操作系统。据传,理想的首款具身智能双轮机器人有望于今年上半年正式亮相。

③ 智驾冲刺L4: 理想制定了最晚 2028 年实现 L4 级别自动驾驶落地的目标;

理想之前在战略反思会上提到,由于过去太强调研发费效比(费效比=投入费用÷产出效益),如果收入下降研发费用就要跟着压缩,但过度追求费效比会导致研发资源投入减少,车型推出和AI创新速度变慢,预计理想之后的研发费用可能不会再继续随着销量的减少而进一步压降,后续研发投入可能加大。

2)销管费用环比下滑,控制得当

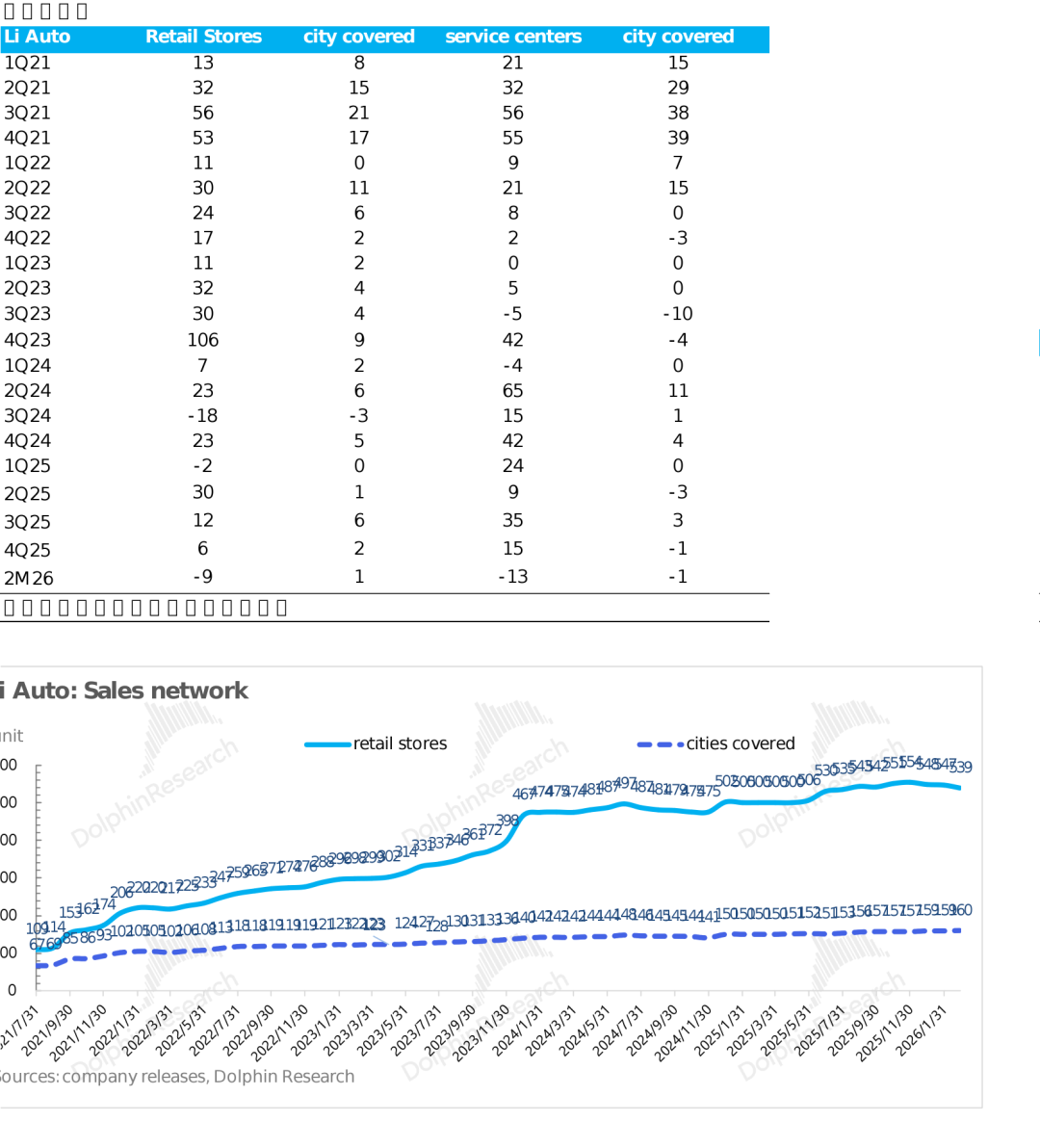

本季度销售和管理费用26.5亿,环比下滑1.2亿元,低于市场预期的27.4亿元,可能主要因为a. 四季度理想对营销部门进行了一定的裁员,营销部门合并后,直营门店一线销售淘汰 15%),缩减了薪酬开支;b. 新车上市相关的营销费用投入的减少(主要集中在三季度);c. 新增渠道铺设上,理想已经从前期的“激进扩张”转向“谨慎经营”。四季度,全国仅新增 6 家零售中心和 15 家服务中心。而进入 2026 年一季度后,理想甚至裁撤并优化部分低效门店来降低成本。

四、收入端再次同比负增长

在销量已经公布的情况下,四季度理想总收入是288亿, 略低于市场预期的296亿,收入端再次录得同比-35%的负增长。

其中,汽车收入273亿,表现低于预期282亿,主要因为低价的i6爆销使卖车价格下沉,以及理想加大了对老款L系列促销拖累卖车单价。而其他收入15.2亿,环比略有上行0.2亿,预计主要由于卖车保有量提升带来的汽车销售配套的产品和服务收入环比上行。

在毛利率方面,本季度整体毛利率17.8%,环比上季度去除Mega召回事件影响后真实的毛利率20.4%下滑了2.6个百分点,主要由于促销加大+销售结构下沉带来的卖车毛利率的环比下滑,而其他业务毛利率36%,环比上行了6个百分点,可能因为高毛利的配件销售占比有所提升(家用充电桩等)。

五. 自由现金流转正,在手现金流仍然充足

本季度经营现金流235亿,环比上行下滑110亿,同时资本开支环比收缩了4.5亿至10.5亿,最后自由现金流本季度25亿,环比上行114亿,成功转正,也带动理想的在手现金及现金等价物来到了1012亿(净现金917亿),在手现金仍然充足。

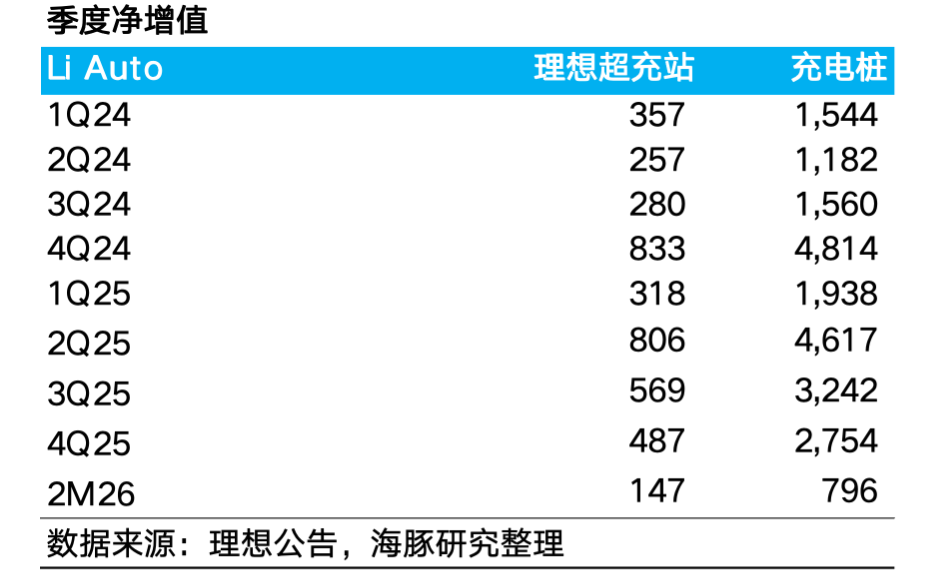

而本季度资本开支11亿,环比上季度下行了约4.5亿,预计主要由于超充桩的建设有所放缓(四季度新增487座超充站至3907座,低于三季度的新增569座),以及渠道铺设也有所放缓。