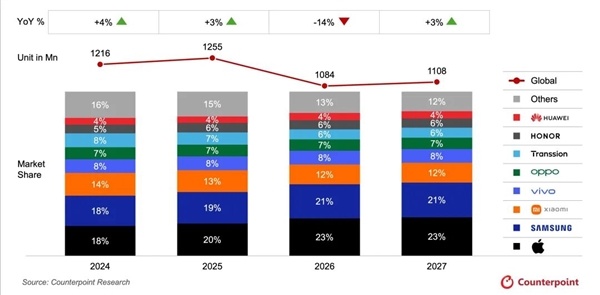

快科技6月2日消息,市场研究机构Counterpoint 5月最新报告显示,2026年全球智能手机出货量预计同比大跌13.9%,降至约10.8亿部,创下2013年以来年度新低,跌幅较2月预测的12.4%进一步扩大。

本次下滑核心诱因是存储供应紧张,晶圆厂产能转向AI相关HBM与服务器DRAM,移动存储严重短缺。

预计2026年二季度LPDDR4/5价格较2025年四季度大涨约两倍,LPDDR4供应缩减超40%,供应紧张或持续至2027年下半年。

价格方面,2026年一季度智能手机批发价同比上涨14%,后续仍将上行。

150美元以下入门级市场承压最大,部分区域面临实质性退出,低端OEM与新兴市场冲击尤为明显。

品牌表现分化显著,苹果、三星受影响较小,三星全年预计仅降4%。

华为是唯一预计出货增长的中国品牌。

小米全年预计下滑28%,传音预计下滑32%,在头部厂商中跌幅靠前。

报告指出,市场变化将导致行业整合加速,二手与翻新机市场受益,2026年预计增长13%。

随着供应恢复、需求释放及6G与AI原生设备推进,市场有望在2028年迎来反弹。