具身智能仍然处于发展早期,相比沉重的外卖业务,增长靠大环境的电商,京东在具身智能展现影响力的可能性更大。相比于传统的平台逻辑,扎根硬核科技或许更加有效。

作者 | 卢 梭

编辑 | 金 晓

5月14日开始,Figure AI开启了一场马拉松式的“枯燥”直播。

在镜头前,Figure 03人形机器人“机械地”进行着分拣包裹的工作。零人工干预、完全自主、无监督、工厂式轮班。

截至目前,直播已经进行了127小时,分拣了近16万个包裹。直观将具身智能对物流产业的影响展现了出来。

这场变革,应当是京东的主场。

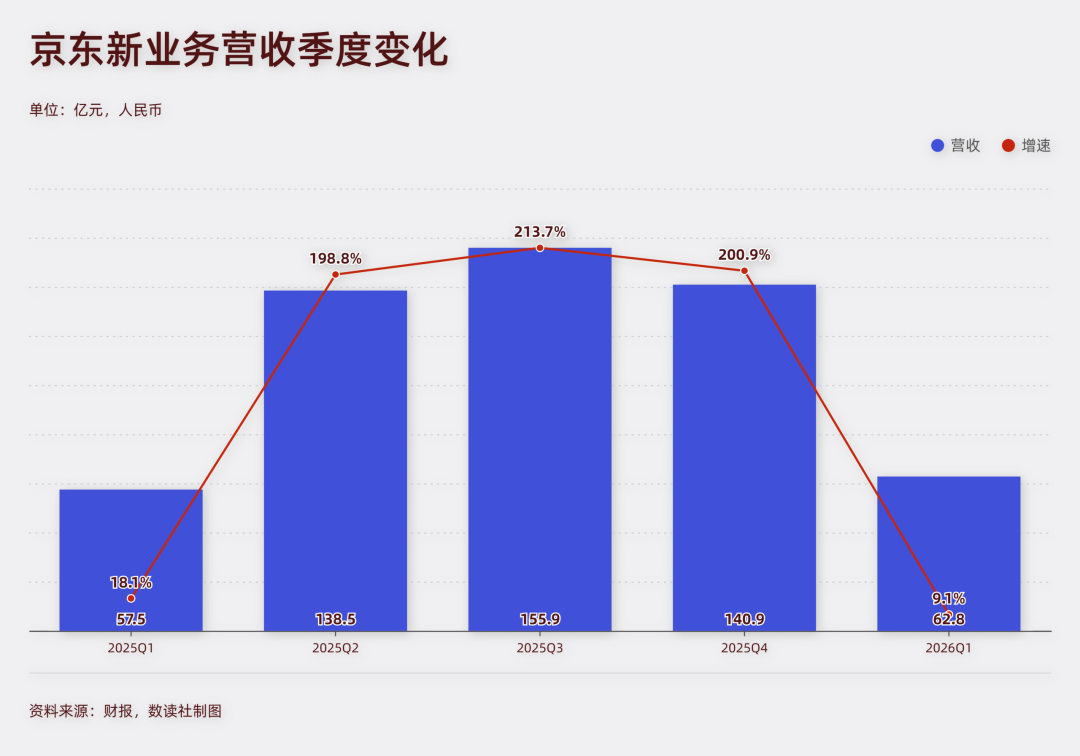

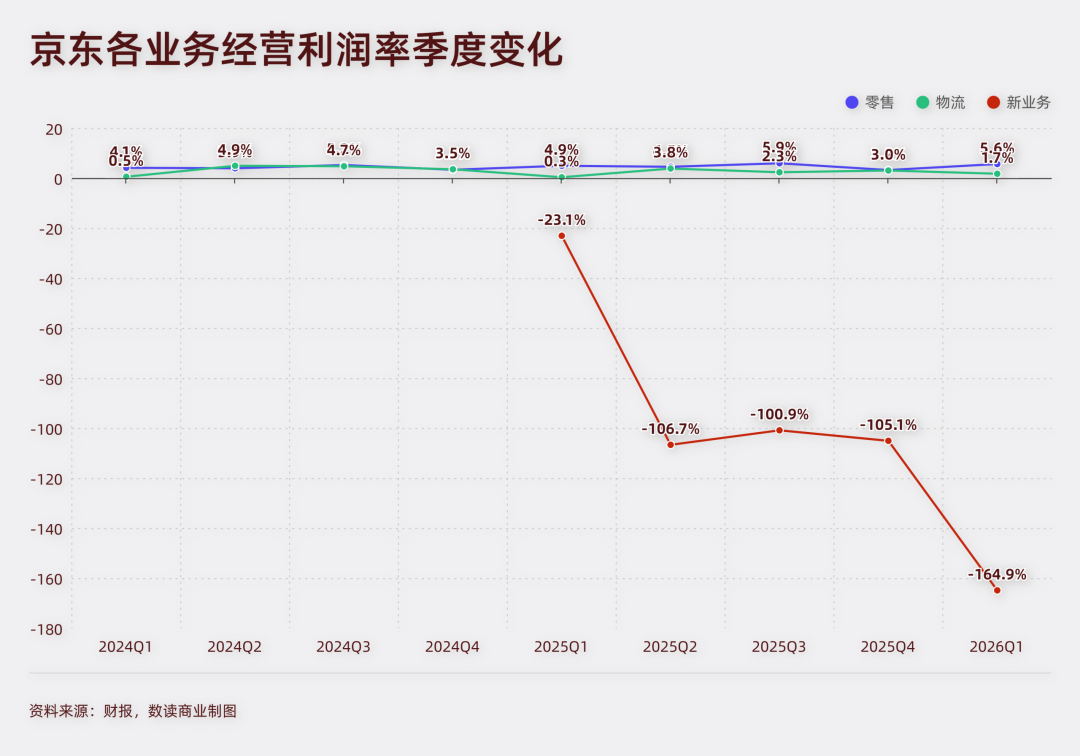

最新的一季报,京东物流成为最亮眼的板块,营收增长29%,与之相比,新业务增长9%,零售仅微增1.8%。

相比需要持续输血的外卖业务,真正需要重视的潜在王牌其实是具身智能。

Part.01

外卖卷不动了

在一季度财报中,京东外卖业务失速。

去年同期,京东刚刚开打外卖战,新业务营收57.5亿,增长了18%,基数并不算高的情况下,今年一季度,京东营收63亿,同比只增长了9%。

横向对比可能更加直观,阿里以外卖为主的即时零售收入200亿,同比增长57%。

但与此同时,外卖对京东现金流、利润的打击依然在延续。

新业务经营费用达到122亿,同比增长389%。

由于费用开支较大,京东的利润受到了明显影响。在零售业务经营利润增长16%,物流业务经营利润增长6倍的情况下,新业务亏损103.5亿,直接将整体利润拉低。经营利润率为-164.9%,这是进军外卖业务以来的最差利润率表现。

归属净利润51亿,比2025年的109亿下滑了53%。

不仅如此,外卖业务当前也是京东妥妥的吞金兽,截至期末的现金及现金等价物等总计2157亿,比期初减少了97亿。自由现金流从376亿减少到216亿,同比下滑74%。

外卖业务是典型的低投入产出比的赛道,投入巨大,问题总是难以避免。4月17日,市场监管总局公布一批重磅处罚,众多平台因网络餐饮食品安全违法被集中罚款,其中京东被罚6.35亿元。

这样的状况,更像是京东在硬着头皮做外卖业务,前期大规模投放到现在,京东并没有太大的意愿进一步做大份额。对外,京东关于外卖的口径已经开始重视盈利。其财报显示,京东外卖的单均损益持续改善,总投入规模环比进一步明显收窄。

在财报会议上,京东CFO单甦明确表示,外卖业务最终一定会实现盈利。

审视京东的外卖业务,进一步抢下份额需要更多投入,已经不符合京东的策略。慢下来,经营好现有的份额,是京东的思路。

七鲜小厨是京东外卖扩张的主要抓手,截至第一季度末,七鲜小厨已覆盖北京、上海、广州、深圳、天津等多个城市。围绕着七鲜小厨,京东对外的期待,很难说是能抢下多少规模,更多是协同效应。

也就是财报所说的,“京东外卖持续释放与核心零售业务的协同效应,特别是用户增长、购频提升、跨品类购买等方面。”

做用户增长、复购率、带动即时零售,这是电商做外卖的主要价值所在。京东、淘宝皆是如此。

Part.02

零售业务沉重的增速

电商业务已经处于缓慢增长阶段,这是整个电商产业不得不面临的问题,外卖究竟能为此带来多大的增益,至少目前京东阿里都没有体现出来。

外卖业务的协同效应,京东在财报沟通会上提到了几个方面。

首先是消费端,包括用户规模、购物频次、购物行为。一季度,京东DAU和季度购买用户数同比增长均超过20%,年活用户规模历史新高。外卖业务带动了整体购物频次同比增长37%。商超等日百品类以及京东秒送业务上,外卖用户的跨品类购买行为在加强。

其次是供给端,丰富了餐饮、商超、日百等多品类商品和商家的供给。

第三是履约协同,平台正在打通、测试外卖履约和物流的协同效应,提升京东即时配送的能力和效率。

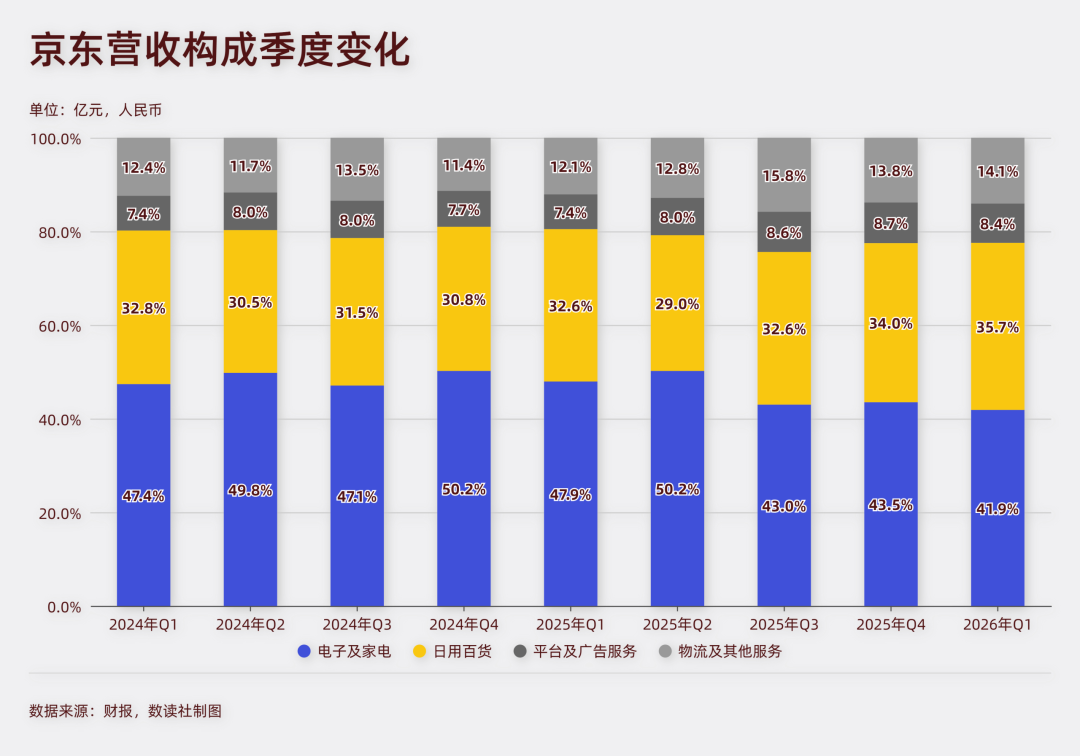

然而,这三项仍然抵不过大环境给电商业务带来的冲击。在外卖业务进展一周年后,京东一季度零售业务2686亿,同比微增1.8%。商品收入2448亿元,同比增长了1%。主营业务中,3C下滑了8.4%,若不是日用百货商品收入增长,整体零售业务很可能会出现下滑。

此前整体业务的增长,也并非外卖等新业务带来的帮助,而是“国补”带来的增长。2024年8月,国补启动,首期“8+N”主要便集中在冰箱、洗衣机、电视、电脑等家电和3C领域。京东是最大的受益者之一,从“国补”落地开始,京东就恢复了两位数增长。

而如今,“国补”造成的高基数,使得京东很难延续增长势头。全球存储成本上涨,抑制部分的消费需求,进一步导致3C业务承压。京东预计,“国补”更高基数的影响,再叠加涨价对手机、电脑品类的消费情绪影响,带电品类的销售预计还会阶段性承压。

日用百货是京东真正的增长动力,一季度收入1126亿,同比增长14.9%。最近几个季度,日用百货一直是双位数增长。但这并非外卖业务的帮助,而是京东策略的变化。

2023年7月,京东自营开放给第三方卖家。把自己流量最高的业务板块拿出来给第三方。2024年,京喜升级为京喜自营,推出“全托管”模式,京东承担定价、营销、交易、售后的环节。此外,“二选一”模式在明面上遭遇了打击,这些都让京东日用百货得到了发展机遇。

也就是说,虽然外卖业务的确可以带来业务协同,但真正决定京东电商业务发展的,还是宏观环境,外卖的盘子只有整体营收的2%,很难体现出作用。

为了这2%,京东牺牲了现金、牺牲了利润,代价巨大,投入产出比太低。而真正面向未来的产业,正在从京东的指尖溜走。

Part.03

具身智能的天然优势

相比外卖业务对现金、利润的巨大消耗,电商平台难以获得α增长,具身智能才是京东最可行的赛道。

具身智能已经被赋予了万亿规模的想象力。中商产业研究院披露的数据显示,2025年中国具身智能市场规模约9150亿元,同比增长20.4%。中商产业研究院分析师预测,2026年中国具身智能市场规模将达到10904亿元。

作为当前的热门题材,具身智能也是与京东最为贴切的产业。

一方面,京东对具身智能有明确的需求。截至2025年底,京东的仓储及配送人员达到62.3万人,同比增长了38%。短短一年增加了17.7万人。这里面,配送是绝对的多数。这全部签正式劳动合同,全额缴纳五险一金,需要巨大的资金。在仓储、分拣等环节,如果可以引入具身智能机器人,将很大程度上优化成本。

另一方面,京东在机器人领域已经有产业应用。京东早在2016年就开始布局机器人领域,其自主研发的仓储机器人日处理订单量超过百万级,配送机器人已完成超过200万公里的自动驾驶里程测试。

然而,直到目前,京东并不算是严格意义上的具身智能概念股。相比于宇树、智元、优必选等具身智能公司,小米、小鹏、荣耀等跨界公司,京东的立足点不在硬件,其目前最拿得出手的,是“异狼”机械臂,专为包裹抓取和码笼设计,有助于提升包裹的分拣效率。

对于具身智能行业,京东的思路是平台。具体而言,京东主做的是两个方向:平台交易、基础设施。

前者,去年8月的世界机器人大会,京东打出了“买机器人,上京东”的口号。

后者,京东启动“智能机器人产业加速计划”,计划投入超百亿资源,目标三年内助力100个品牌销售破10亿。

围绕着两个方向,4月16日,京东推出“采、存、标、训、评、仿、测”全链路的具身智能数据基础设施,自研超高清采集终端JoyEgoCam、具身大模型JoyAI-RA、具身智能数据交易平台等。

京东VP此前表示,“我们希望打造开放的机器人生态,让机器的功能和体验更好、卖得更多,实现消费者、机器人品牌与京东的共赢。”

从这个视角看,京东基本不太可能下场做硬件,而是继续围绕着电商平台做服务。这并不是围绕着物流业务的横向扩张,而是围绕主营业务的品牌赋能思路。

无法做硬件的最大短板依然是研发。一季度,京东研发投入69亿元,同比大增49%。但占营收比重只有2.2%,远低于营销开支的3.5%,履约开支的7.4%。京东虽然在提升研发开支投入力度,但目前的投入规模,难免被具身智能硬件公司甩开。

现阶段,估值最高、想象力最丰富的领域是硬件。从国外的Figure AI、Optimus,到国内的宇树、智元、优必选等,硬件是真正站在具身智能舞台中心的企业。

“卖水”自然能够在热门赛道中获益,但电商严格意义上并不算是“卖水”,平台思路下,京东无法在产业链条上不可或缺,也无法通过产业链下游的主导地位,获得定价权。

但具身智能仍然处于发展早期,相比沉重的外卖业务,增长靠大环境的电商,京东依然有更大的可能性在具身智能展现影响力。相比于传统的平台逻辑,扎根硬核科技或许更加有效。