文 | 市值榜,作者 | 贾乐乐 ,编辑 | 赵元

全球商业航天走到了爆发前夜。

今年一季度,SpaceX星链在轨卫星突破1万颗,占地球轨道全部活跃卫星的近七成,公司计划以1.75万亿美元估值启动全球最大规模IPO。

国内,从2025年6月,科创成长层将适用范围扩大至商业航天等前沿领域之后,商业航天领域的企业上市通道被逐渐打开。

资本市场应声而动。2026年一季度,中国商业航天赛道披露融资总额达80.2亿元,同比暴增4.6倍。商业航天领域的主要企业包括蓝箭航天、银河航天、星河动力、长光卫星等相继启动或重启IPO进程。

最新的消息是,5月11日,商业航天领域的独角兽微纳星空科创板IPO正式获受理。当造卫星变成一门生意,就绕不过去现实的追问:热潮之下,什么时候才能赚钱?

一、卫星进入造车时代

航天正在经历一次身份转换:从高高在上的国家任务,走向普通人的日常生活。

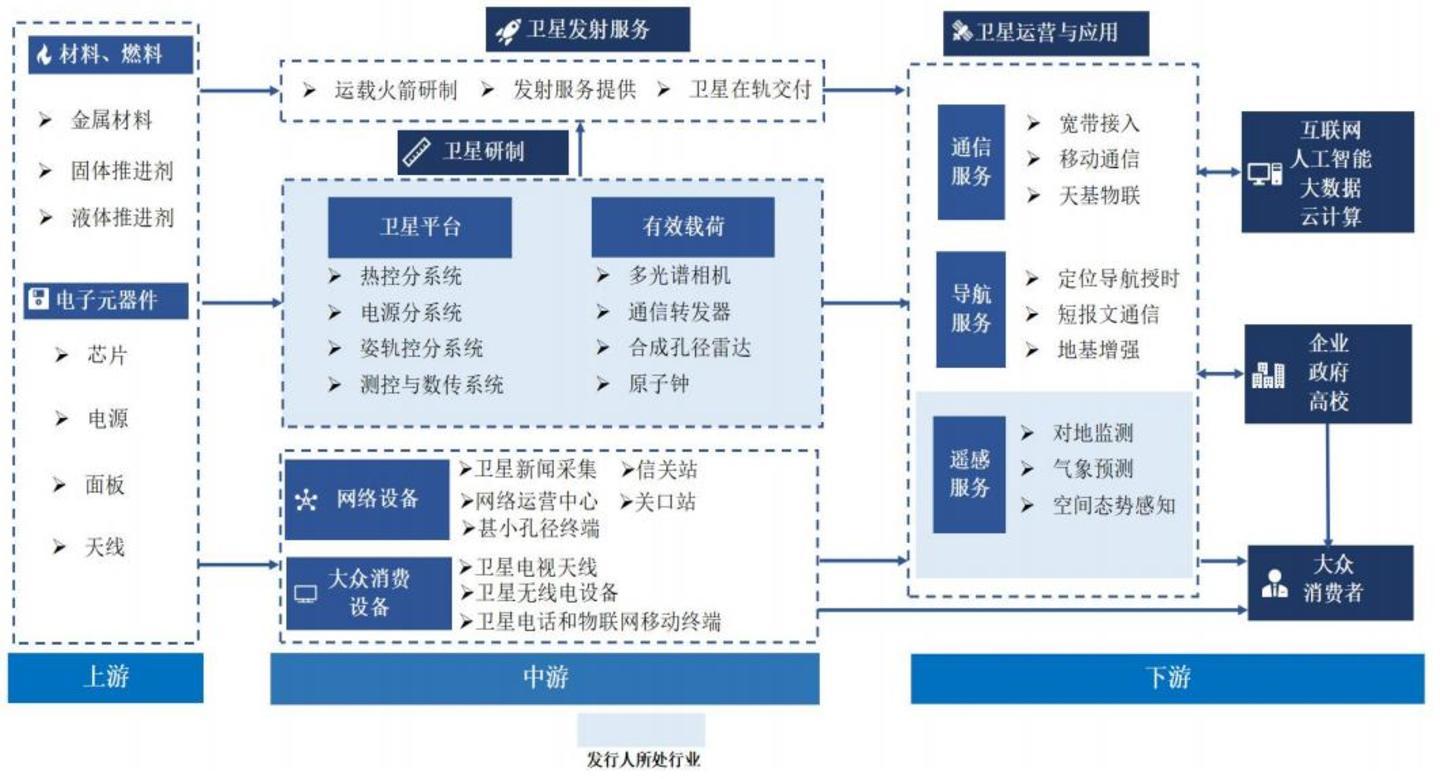

从产业链看,这个行业大致分三层。上游是卫星制造和火箭制造,中游是发射服务,下游是卫星运营和应用。三层之间关系很清楚,上游造不出来,下游就没东西可发,火箭跟不上,卫星就只能堆在地面等排期。

在这条链上,业内普遍认可的火箭、卫星制造、卫星运营的市场空间比例是1:5:20。

眼下,几个主要应用场景正在推开卫星市场空间的天花板。

通信卫星相当于太空里的信号基站,负责把宽带信号送到地面基站覆盖不到的地方。2025年下半年,低轨卫星互联网系统开启众测,中国联通推出每月10元的卫星套餐,在8个省市试点,华为、小米等主流机型都已支持。卫星通信正从极端环境下的救命按钮,变成手机和智能汽车上的一项常规配置。

遥感卫星像是挂在太空的相机,给地球拍高清照片。农业保险可以用来判断灾情,碳排放监测城市管理,也都有相应的应用场景。2025年中国卫星遥感产业规模已达2450亿元,商业遥感数据服务市场规模突破200亿元。

导航增强卫星则负责让定位更精准,这对自动驾驶、无人机物流等场景至关重要。

需求侧在膨胀,供给侧也有了支撑。

过去,昂贵的火箭发射费用是星座组网的最大瓶颈。2025年12月,蓝箭航天朱雀三号成为国内首枚成功入轨的可重复使用火箭。一旦可回收技术跑通,单次发射成本的大幅下降让卫星的商业化更近了一步。

微纳星空切入的,正是产业链上承上启下的卫星制造环节。

2017年8月,高恩宇从航天五院辞职,拉上两位同样从体制内出来的合伙人开始创业。

高恩宇是北理工和宾夕法尼亚州立大学联合培养的航天博士,先后在运载火箭研究院和空间技术研究院任职。联合创始人孔令波来自航天东方红卫星公司,郇一恒的履历横跨航天恒星科技和中航航空电子。

刚起步时,公司走的是项目制路线,为科研院所和高校定制几十公斤级的小卫星,像手工作坊一样一颗一颗打磨。

没有规模难以降低成本,没有低成本难以获取订单,就只能走定制化路线、一颗颗打磨。现在这个“鸡”和“蛋”的困难,有了破局点。

中国星网的GW星座规划了约1.3万颗卫星,垣信卫星的千帆星座规划了约1.5万颗,二者通过下游巨型星座的确定性需求,去撬动上游供应链的规模化投资和产业生态构建。

两个超级星座加起来接近3万颗星的需求摆在台面上,再用传统方式生产,可能连入场竞标的资格都没有。

于是造卫星进入了造车时代。

银河航天在南通建成了国内首条卫星智慧流水线,年产150颗中型卫星,生产周期缩短了80%。赛德雷特在株洲的脉动式产线同样标称150颗年产能,可以多品种共线。

微纳星空在无锡的卫星智能制造基地拿到了国家发改委核准,年产能同为150颗。招股书还提到,公司已实现10kg至500kg级卫星柔性制造、批产制造和快速定制,可灵活适配遥感、通信、导航等多类型卫星的生产需求。

2025年底,微纳星空高级副总经理周鑫算过一笔账,公司预计未来三年内可以将卫星制造成本降至目前的二分之一到三分之一,靠的是集成化减少单机数量、智能化实现软件定义能力、以及批量化生产摊薄固定成本。

批量化降本,是入场券。

二、三年收入不足5亿, 为何募资50亿?

尽管卫星制造正在从“工艺品”向“工业品”转变,但目前微纳星空体现出的仍然是高度定制化。

受行业管制政策、资金、终端应用场景等因素限制,国内卫星制造行业的下游客户主要为卫星星座运营商和科研院所,呈现出整体相对集中的特点。

这就造成了微纳星空的大客户依赖症。

2023年—2025年,微纳星空前五大客户收入占比分别为79.75%、74.95%和92.33%。2025年,第一大客户贡献了2.16亿元,单户占比56.15%。每一笔大单都举足轻重,丢一个客户就可能塌掉半边天。

上游也一样,微纳星空所采购的主要服务和原材料包括火箭发射服务、卫星载荷部组件、卫星平台部组件、元器件等,都是高度定制化的。

为了保证可靠性,一般也会选择成熟的供应商进行长期合作,所以供应商名单同样拥挤,前五大供应商采购占比分别为52.29%、72.02%和67.66%,核心供应商一旦延期或者涨价,转圜余地极其有限。

由于定制化程度高、研制过程复杂且周期较长、资金投入总额大,微纳星空通常需要提前安排研制,一旦客户调整需求后不履约,或者产品研制和交付过程中出现质量问题,就会面临存货大额减值损失的风险。

2023年—2025年,微纳星空的存货跌价损失分别为874.86万元、2258.42万元和888.35万元。2026年1月,MN50-8卫星在发射过程中因火箭失败而毁损,这笔损失也将计入当年度损益。

客户少、周期长,从获取卫星订单、开展卫星总体设计、实施卫星制造到交付通常需要6个月至1年的时间,所以微纳星空的业绩波动性高。

2023年到2025年,公司营业收入分别为5108.4万元、4000.8万元和3.85亿元,三年合计不到5亿元。

利润端更不好看。同时期,微纳星空的归母净利润分别为-6亿元、-3.12亿元和-1.81亿元,三年累计亏损约10.93亿元。

现金流同样紧绷,经营活动净现金流连续三年为负,分别为-2.10亿元、-3.76亿元和-1.89亿元。

好的消息是,综合毛利率从2023年的-108.3%和2024年的-68.6%,在2025年转正为11.87%,亏损收窄,但离真正跨越盈亏线还有一段路。

至于这条路要走多久,就要看微纳星空何时能够从项目制成功转型。

这也正是微纳星空上市募资的重要用途。

微纳星空此次IPO拟募资50亿元,五个项目中,除了总部及研发中心之外,最大的一笔12亿元投向了泰景卫星星座建设项目一期,计划发射30颗光/SAR混合组网卫星并小规模组网运行。

这可以理解为,微纳星空试图从“卖卫星”的角色变成“运营卫星”的角色,包括卫星租赁、数据服务,同时也可以用“在天上跑的星座”证明自己的整星和系统可靠性。

这个转型的商业逻辑是清晰的。

智能驾驶公司、物流公司、农业保险公司,不会一次性掏出几千万去买一颗卫星,但愿意为一组持续刷新的定位数据或一张按周更新的遥感图像付月费或年费。从项目制切换到订阅制,一旦跑通了,收入就不再是一次性的整星交付,而是一条细水长流的现金流。

“宇航制造+运营服务”的垂直一体化发展模式,也是当前全球商业航天的发展趋势,比如SpaceX已形成集火箭制造、卫星制造、卫星运营于一体的产业模式,这种模式更有利于产品标准化、降低生产成本。

但代价同样沉重,组星座是先砸钱、后等回血的模式,再加上卫星的寿命有限,一般在5—8年,要不断地发射、轨道运维、补网等,会产生持续的资本消耗,回本周期可能会很长。

三、百亿市值的支撑与待解命题

过去几年,微纳星空在一级市场完成了一场快速的价格跃迁。

2022年B/B+轮融资近4亿元,B+轮投后估值为30亿元,2024年6月C1轮10亿元融资将投后估值拉高到70亿元,2026年1月Pre-IPO轮,机构入股价格已推高至每股125元至134元,照此计算,估值已经接近百亿元。

这次IPO,微纳星空选用的也是科创板表决权差异安排第一套标准,预计市值不低于100亿元。

支撑的第一块基石是稀缺性。

火箭赛道拥挤,卫星运营公司遍地开花,但产业链中间做纯整机制造的民营企业没有几家。年产150颗的产线、32颗星的飞行遗产、同时覆盖遥感通信导航三类卫星的全栈能力,在国内民营卫星企业里确实很难找到完全匹配的对标。

支撑的第二块基石是转型期权,也就是前面提到的,一旦跑通订阅制数据服务,就能够享受数据服务业的估值溢价。

国金证券的研报认为,当企业已经进入IPO阶段,订单储备金额、客户结构(是否已与国家星座运营商签署确定性框架协议)、在轨交付成功率等“硬指标”正在取代“TAM(总潜在市场)讲故事”的方式。

换句话说,到了工业化阶段,市场就会用更定量的运营指标、财务指标来作为估值的锚,定性描绘的宏大前景不一定还能让投资者买单。

国际市场体现得更加明显。

纯卫星遥感运营商Planet Labs最近一个财年营收约3.1亿美元,市销率40倍+,伴随着市销率上涨的是,虽尚未实现通用口径下的盈利,但实现了调整后EBITDA的财年盈利,并且产生了正向的现金流。

SpaceX计划以1.75万亿美元估值IPO时,市销率接近100倍,支撑这个 这个估值倍数的是,Starlink已在2023年实现现金流收支平衡,2024年实现盈利和正向的自由现金流,2025年末活跃客户突破900万。

现在,微纳星空处于持续亏损状态,三年归母净利润合计亏损超10亿元,经营性现金流连续三年为负,什么时候能够以可验证的低成本、高可靠性、可持续地创造收入,市场愿意给募投阶段的转型期权多高的溢价,谁都说不好,毕竟国内外市场有很大的差异。

国内前车之鉴同样值得留意。长光卫星2022年12月提交科创板申请,计划募资26.83亿元,主业自建并运营遥感星座,后主动撤回,目前已重启IPO。审核问询中,未盈利状态下的经营可持续性是监管反复追问的方向。

前面我们提到,供应商呈现出高集中度,因此核心器件供应商的自主性、可替代性也是重点问题,比如宇航级芯片虽然一直在提升,但整体国产化率还不高,尤其是高端型号90%依赖进口。目前微纳星空招股书的相关信息还不足。

而对微纳星空来说,如果上市不成功,不光有竞争掉队的风险,创始股东还要面临高额的回购义务。

微纳星空站在了商业航天爆发的风口上,也站在了自身转型的十字路口。能否从定制化走向批量化、规模化,关乎能否跨越盈亏平衡线,更关乎百亿估值能否落地。