4月20日,第一财经援引内部信源称,字节跳动2025年海外营收同比增长近50%、国内增长约20%,但同期全年净利润同比下滑超过70%。

这份成绩单呈现出一种极具冲突感的画面:一方面,在TikTok Shop的支撑下,2025年字节的海外业务实现了近50%的爆发式增长,全球版图进一步扩张;但另一方面,营收稳步增长之外,全年净利润却同比暴跌超70%。这种“营收向左,利润向右”带来的巨大剪刀差,引发了市场的恐慌。

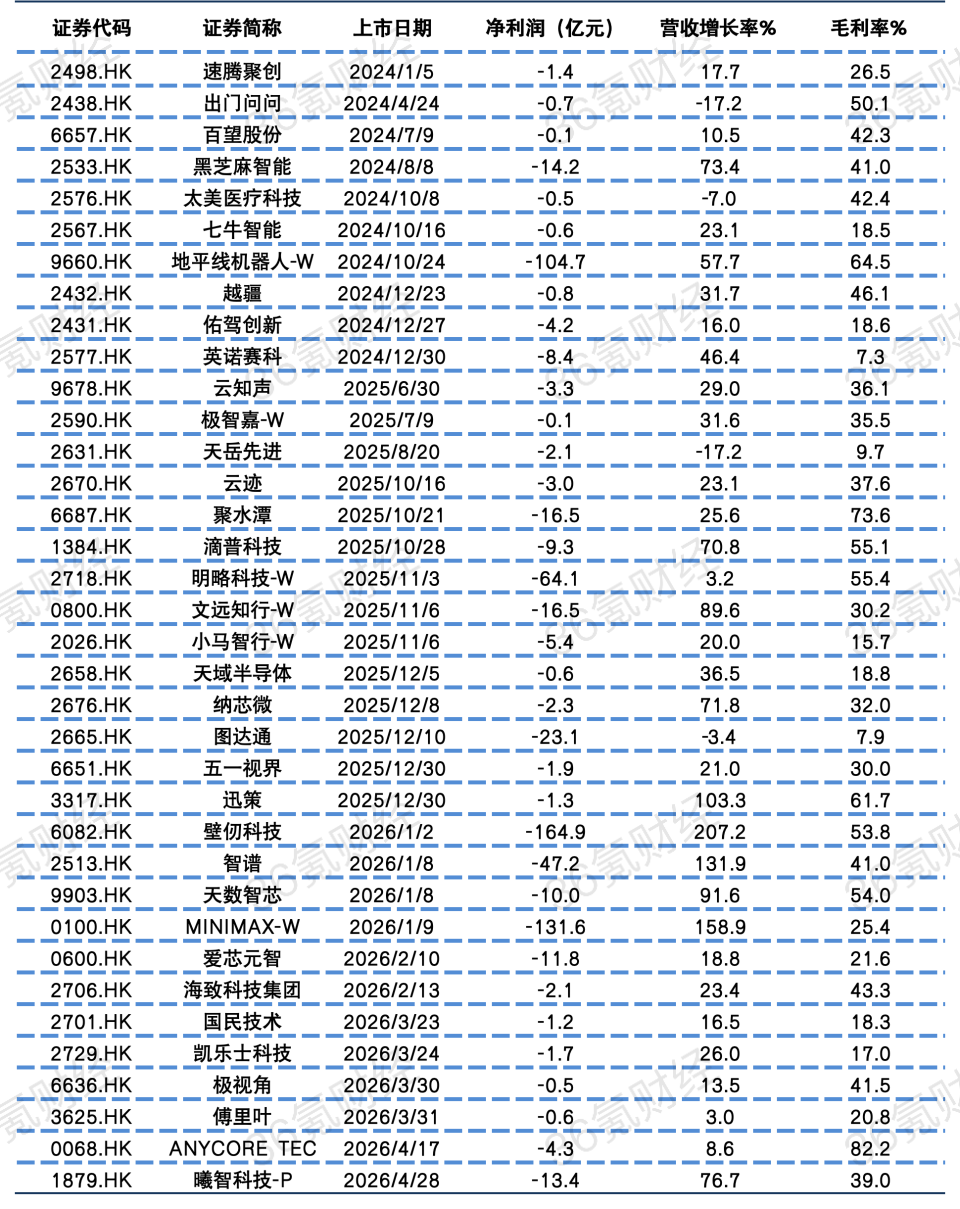

但事实上,营收增长但账面巨亏正在成为近两年港股IPO市场中硬科技企业的普遍底色。

那么,字节跳动净利润大幅下滑的原因是什么?这类新经济科技企业的“账面巨亏”,又折射出怎样的行业生存规则?

隐形的利润粉碎机

根据此前The Information的报道,2024年字节跳动全年营收接近1550亿美元,其中海外约400亿美元,占比25.8%;倒推之下,国内业务收入约1150亿美元,占比74.2%。

以此为基准,若按照第一财经报道的2025年海外营收同比增长近50%,国内增长约20%计算,2025年字节跳动全年营收接近1980亿美元,同比增长28%。其中,海外业务约600亿美元,占比31%;国内业务约1380亿美元,占比69%。值得关注的是,随着TikTok Shop等海外业务的迅猛扩张,2025年海外业务已经占到了总业务的三成以上。

尽管营收扩张依然可观,但本次报道中,净利润超70%的下滑无疑引发了市场的大幅恐慌。若以此前机构估算的2024年330亿美元净利润倒推,字节跳动2025年净利润约在90亿–100亿美元,年内减少了超200亿美元。

面对市场的质疑,抖音集团副总裁李亮在微博回应:70%的降幅是国际会计准则下的数字,除新兴业务投资增大外,还有优先股和期权成本变动因素(不反映运营实质);因抖音电商增速放缓、新兴业务投入加大,下半年经营利润率有小幅下滑,但远没有报道中这么大幅度;剔除优先股和期权成本变动,总体营收和利润还是增长的,且TikTok电商业务和新兴业务发展趋势良好。

简单解释一下,就是字节跳动账面利润下滑主要可以归因为三个方面:(1)国内内容电商红利见顶,导致抖音电商业务增长放缓,冲击了整体收入;(2)AI相关业务资本开支加大,加剧了成本费用压力。结合豆包在今年5月正式开启分层付费订阅模式,推出68元/月、200元/月、500元/月三档增值服务,可以看出,在AI新业务盈利路径不明确之下,持续激增的算力成本确实加重了字节等大厂的成本压力,在一定程度上损耗了传统优势业务的利润空间和稳定现金流;(3)优先股和期权成本变动这类非现金项目对当期利润的巨大蚕食。

而根据李亮的解释,2025年剔除优先股和期权成本变动,事实上字节总体营收和利润还是增长的,也就是说,25年字节的经营性利润其实并未坍塌,真正影响账面利润表现的是股权激励导致的优先股和期权成本变动。

股权激励吃掉多少利润?

那么,这块业务到底带来了多大的冲击呢?

如果按照2024年330亿美元利润作基准,按照报道的2025年字节利润下滑70%,对应2025年的净利润约99亿美元,根据官方披露经营性利润仍保持增长,那么,可以倒推出,去年字节因股权激励导致的成本变动至少在200亿美元。

根据公开信息,字节跳动的员工激励主要包括三个部分:一是,涉及全员的总包期权,根据职级按年度发放;二是,绩效期权,是和个人、团队绩效挂钩的额外期权,属于奖励性激励,通常一年发放两次;三是,定向激励,也就是单独给战略核心团队定制的激励措施,例如,针对Seed团队的专项激励。

整体来看,无论是哪种形式的股权激励,在会计核算上均归属于企业薪酬开支成本,根据会计准则的硬性规定,未上市公司的期权,按授予当天股权的公允价值,在归属期内逐年摊销,算进当期成本。

根据公式:单期摊销成本=授予数量×回购价÷归属期,可以看出,授予规模、股权回购价格与归属期的变化都会影响当期的摊销成本。其中,回购价、授予规模与总成本变动呈正相关关系;而摊销期则与总成本变动呈反向变动关系。

2025年,字节跳动股权激励成本之所以出现大幅攀升,实际上是价格、规模和摊销期三方面共同刺激的结果。

首先,随着字节估值的提升,期权回购价格出现大幅上涨,加剧了摊销成本,直接侵蚀利润空间。根据报道,2025至今,字节连续三次上调期权回购价格,从25年初的180美元/股左右提升至目前229.5美元/股,累计涨幅接近30%。

其次,随着AI、海外业务持续扩张,近两年字节核心岗位员工数量增加,期权激励的覆盖范围扩大。同时,为了在激烈AI的竞争中抢夺人才,字节针对豆包等重点战略业务设立了专项激励计划。总授予规模的扩大,也增加了激励成本。

最后,2025年,字节的期权归属期从过去的4年改为了3年,期限的缩短导致摊销成本前置,使年度摊销金额增加。

新科技企业的账面游戏

综合来看,本次字节跳动的净利润暴跌,本质上是在人工智能与硬科技的竞速赛中,互联网大厂以短期账面利润为代价,换取人才壁垒、技术壁垒与长期生态卡位的战略防御。

字节并非孤例。纵观近两年的港股IPO市场,在2024年至今上市的60家科技企业中,有60%都处于亏损状态。而这些企业亏损的本质,也是人才留存与股权价值水涨船高共同催生出的会计结果。

由于身处热门赛道且行业地位稳固,这些企业的市场估值持续被推高,带动股权的公允价值水涨船高。即便期权发放数量不变,市值激增导致的公允价值提升,也会被会计准则转化为薪酬成本用于金融资产重估,最终呈现为利润表上的账面“巨亏”。

然而,这种亏损并不能准确反映企业的真实经营状况,而是高估值环境引发的会计账面波动。公司越是热门、技术越是优异,市场估值越高,付出的股权溢价成本就越大,出现“公允价值陷阱”的概率也随之增加。

从另一个角度看,这背后揭示了新经济企业“股份价值优先于生意盈利”的生存逻辑。对于高成长企业,市场估值的核心逻辑并非盈亏平衡,而是技术壁垒、生态卡位以及未来赛道的远期红利。

这样的估值逻辑,导致企业的战略重心从追求当期净利润最大化转向了抢占赛道卡位和构建技术壁垒。通过以期权作为核心薪酬杠杆绑定核心团队,企业不断拉开技术代差,强化竞争优势,进而获取更高的市场估值。

反过来,高估值则进一步抬升了公司的股权公允价值,推高了后续期权摊销成本,继续压制账面净利润。

至此,“经营不赚钱,但股份值钱”已演变为当下科技企业的财务常态。