智东西

编译 | 刘煜

编辑 | 陈骏达

智东西5月7日消息,今日,CoreWeave发布2026年第一季度财报。该季度营收同比增长112%至20.78亿美元(约合人民币141.32亿元),环比增长32%。GAAP(美国通用会计准则)口径下,其净亏损从去年同期的3.15亿美元(约合人民币21.1亿元)扩大至7.4亿美元(约合人民币50.33亿元),净亏损率为36%,同比增加了4个百分点。

CoreWeave营收虽大幅飙升,但运营开支增速更快,其资本开支总额达68亿美元。本季度技术与基础设施成本暴涨127%,增至12.7亿美元;销售及市场费用增长超五倍,达6900万美元。

CoreWeave联合创始人、董事长及CEO Michael Intrator说道:“我们创下有史以来最强的季度客户签约业绩,新签订单承诺额超400亿美元,合约营收储备订单规模增至近1000亿美元(约合人民币6801.1亿元)”

CoreWeave订单储备图(图源:CoreWeave)

该待执行订单环比增幅近50%,同比接近增至4倍。CoreWeave首席财务官Nitin Agrawal称:“该订单积压以短期履约为主,36%预计在未来2年内确认收入,75%将在未来4年内完成收入确认。”

他还说道:“公司签约算力规模突破3.5吉瓦,仅本季度就新增超400兆瓦,预计到2027年底,绝大部分算力将正式投产上线。同时,今年以来CoreWeave已完成超200亿美元的债权及股权融资。”

Intrator补充称,CoreWeave本季度已投产算力规模突破1吉瓦。他谈道:“公司力争在2026年底达成乃至超过1.7吉瓦的规模。”

Agrawal称:“公司2026年算力资源已基本售罄,从Ampere、Hopper到Blackwell全代架构算力定价全线上涨。供需紧张的态势同样延续至2027年。目前我们已开始分配明年即将上线的算力额度。”

受下一季度营收业绩指引不及分析师预期、叠加该公司上调全年资本支出规模影响,CoreWeave美股盘后股价跌至9.27%。今年以来,该公司股价涨幅已近80%,同期标普500指数涨幅仅7%。

截至今日美股收盘,CoreWeave股价下跌6.62%至128.84美元/股(约合人民币876.58元/股)。其市值约为680.53亿美元(约合人民币4629.99亿元),蒸发了约48亿美元(约合人民币326.46亿元)。

CoreWeave股价图(图源:腾讯自选股)

一、季度营收同比翻倍增长,短期利润触底待修复

CoreWeave四个季度营收稳步增长,本季度环比增幅最大,为32%。同比增长112%至20.78亿美元。

CoreWeave 2025年Q1~2026年Q1营收变化图(图源:CoreWeave官网)

该季度调整后营业利润为2100万美元,去年同期为1.63亿美元,相对大幅缩水。营业利润率为1%。CoreWeave判断这将是其年内利润率低点,后续季度随着云算力规模持续投产,利润率将逐季修复。

CoreWeave 2025年Q1~2026年Q1调整后营业利润变化图(图源:CoreWeave官网)

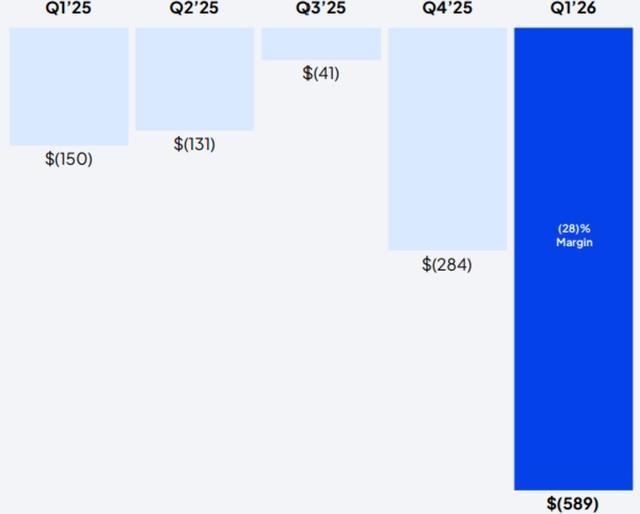

本季度,CoreWeave调整后净亏损达5.89亿美元,相较去年同期的1.5亿美元,其亏损规模翻了4倍,是该公司上市以来最高水平。该季度亏损率达28%,即该公司每营收1美元,就要亏掉0.28美元,与同比翻倍增长的营收形成巨大反差。

CoreWeave 2025年Q1~2026年Q1调整后净亏损变化图(图源:CoreWeave官网)

不过,电话会议上Intrator透露:“我们签下首批Vera Ruben相关订单,还在持续将Blackwell、Hopper、Ampere架构的算力产能转化为实际收益。更关键的是,这类业务预计能给公司带来极高的毛利率。”

CoreWeave本季度运营费用为22亿美元,其中包含1.53亿美元股权激励。本季度调整后 EBITDA(息税折旧摊销前利润)为12亿美元,对比去年同期的6.06亿美元,同比增长91%;调整后EBITDA利润率达56%。

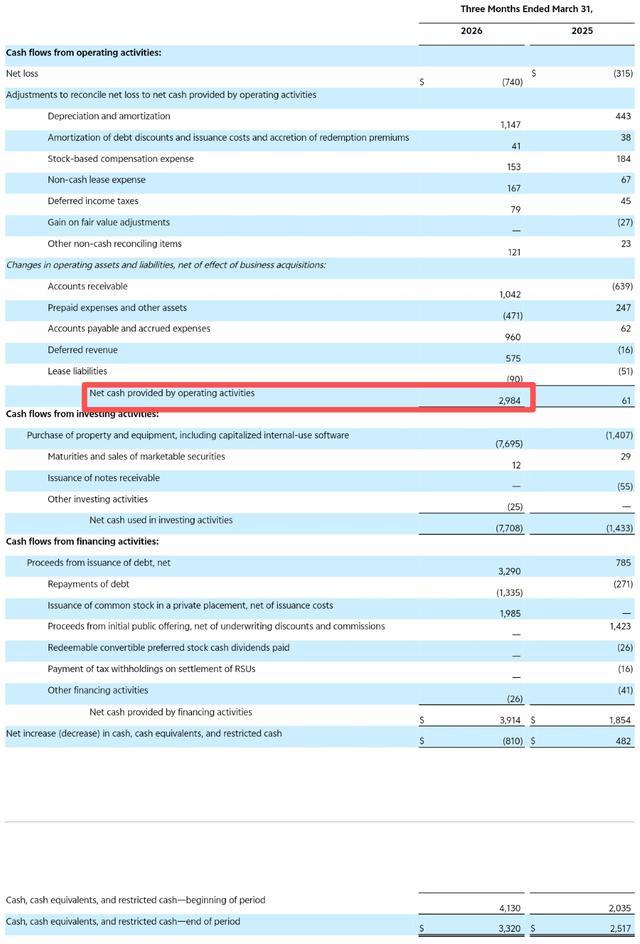

本财季CoreWeave经营业务产生29.84亿美元经营现金流,自由现金流为约-38亿美元。截至本财季末,CoreWeave现金、现金等价物、受限资金及有价证券合计超33亿美元。具体现金流量表如下所示:

业务方面,CoreWeave本季度新增Anthropic为合作客户,为其Claude系列AI模型的研发与落地部署提供算力支撑。

该公司还与Meta敲定了多项新增合作订单,其中就包括4月初官宣的210亿美元协议。协议称,Meta锁定了CoreWeave未来6年的AI算力资源,主要用于自研大模型的训练、推理及各类AI业务运营。

此外,财报电话会议上Intrator提到,全球四大AI大模型厂商,以及除中国以外的十大AI行业头部企业中,有九家都在使用CoreWeave云平台。

CoreWeave给出了下一季度业绩指引。其预计营收区间为24.5亿至26亿美元,区间中值为25.3亿美元,低于伦敦证券交易所的26.9亿美元市场预期。其2026年全年营收指引维持不变,预计销售额达120亿至130亿美元。

同时,CoreWeave预计,其2026年资本支出为310亿至350亿美元,相较于2月份公布的300亿至350亿美元区间有所上调。

二、低成本融资落地,牵手谷歌打通多云互联

财报电话会议中,Intrator从CoreWeave的低成本融资落地、行业订单景气以及全栈产品生态布局三大维度,详解了该公司资金储备、业务需求与产品战略的最新进展。

提到融资时,Intrator分享道:“在一季度,我们达成了一项具有里程碑意义的融资,降低了CoreWeave的加权平均资本成本:成功完成85亿美元延期提取定期贷款4.0(DDTL 4.0)的融资安排。”

该笔贷款为业内首笔获得投资级评级的高性能计算基础设施融资,期限至2032年3月。该方式采用延迟提款结构,仅对已提取部分计息,匹配该公司资本开支节奏,并以远低于历史水平的融资成本,为该公司长期扩张提供低成本资金支持。

他回顾道:“公司已将2023至2025年的加权平均债务成本累计下行约600个基点。截至目前,年内我们再度将加权平均债务成本压降约80个基点;同时累计落地超200亿美元的债权及股权融资。”

谈到客户需求,Intrator称,由于AI行业需求持续走强,现有客户业务增速迅猛,各新兴垂直行业企业需求也快速落地成熟,共同拉动该公司整体业务需求大幅提升。

他说道:“我们在一个季度内新增的积压订单规模,已经超过多数AI云平台历史同期新增量。”

第一季度,CoreWeave正式上线Trust Center,助力企业推进AI产品化落地,同时保障企业自身的信息安全与合规标准不受影响。

Intrator解释道:“客户选择CoreWeave,看重的不只是GPU算力,而是整套一体化AI云能力。除GPU外,企业还需要CPU、存储、网络、软件方案及开发工具,实现全栈协同运转。”

他补充称,目前,该公司超九成提前锁定算力的客户至少采购两款产品,超七成客户同时使用该公司的三款及以上产品。

据Intrator透露,CoreWeave软件、CPU及网络业务的ARR(根据近期实际收入推算出的全年收入规模)都将突破1亿美元。

电话会议上,Intrator提到了与谷歌的合作。他说道:“我们近期与谷歌云合作推出的互联通道服务CoreWeave Interconnect,连同Sunk Anywhere、Cross等产品在内,都旨在消除多云架构的管理壁垒,目前已被验证能有效提升客户的业务合作份额。”

为进一步匹配客户多样化需求,CoreWeave还推出了CoreWeave Omni解决方案,该方案能依托客户自有数据中心和GPU资源,在客户本地机房部署整套CoreWeave云全栈能力。

结语:算力订单高速扩容,重投入推高亏损

整体来看,CoreWeave 2026年一季度交出了一份高增长、高订单量、高投入、高亏损的财报。营收、签约订单、算力规模均实现跨越式提升,该公司手握近千亿美元积压订单与吉瓦级在用算力,同时绑定Meta、Anthropic等行业头部客户。

该公司资本开支、基础设施及市场费用大幅激增,拉高整体运营成本,导致其亏损持续扩大,利润率短期处于年内低点,也引发资本市场对后续盈利节奏的担忧,盘后股价应声回落。

放眼行业,AI大模型训练与推理需求仍在持续扩容,高端GPU算力、定制化AI云服务长期缺口仍存,以CoreWeave为代表的AI云厂商,仍将处在产业扩张的核心赛道。