采写/陆远航

编辑/万天南

4月20日,第一财经援引内部信源称,字节跳动2025年海外营收同比增长近50%、国内增长约20%,全年净利润同比下滑超过70%。国内、海外、盈利三条线索,首次同时出现在一篇公开报道里。

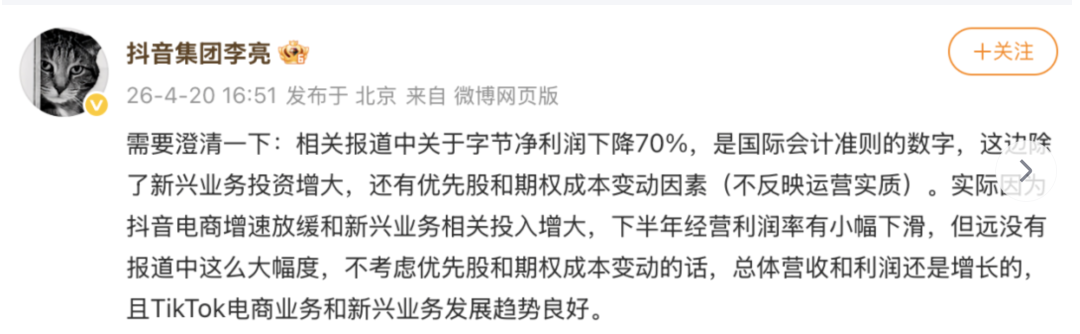

随后,抖音集团副总裁李亮澄清,2025年公司下半年经营利润率有小幅下滑,但远没有七成降幅。

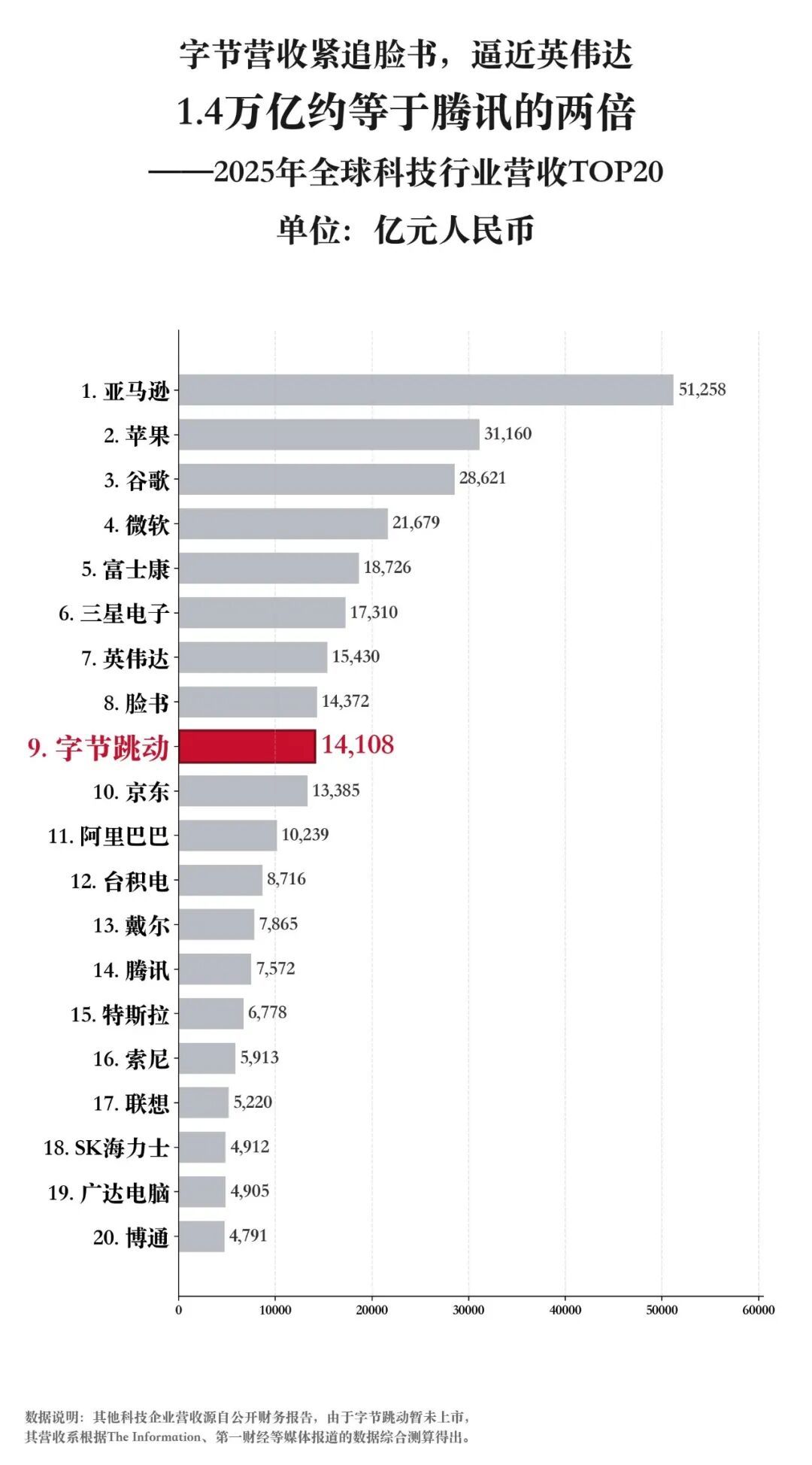

字节跳动是全球估值最高的非上市公司,虽未披露详尽财务数据,不过,我们根据第一财经有关字节2025年的增速口径、The Information等主流媒体披露的2024年基准数据,推算出了一个更接近实际的字节2025年营收数据——1976亿美元,按7.14汇率折合人民币1.41万亿元。

妥妥的中国科技行业第一,全球行业第9,紧追脸书、直逼英伟达。

图1:2025全球科技行业营收TOP20

一

1.4万亿营收,全球排名第九,直逼Meta

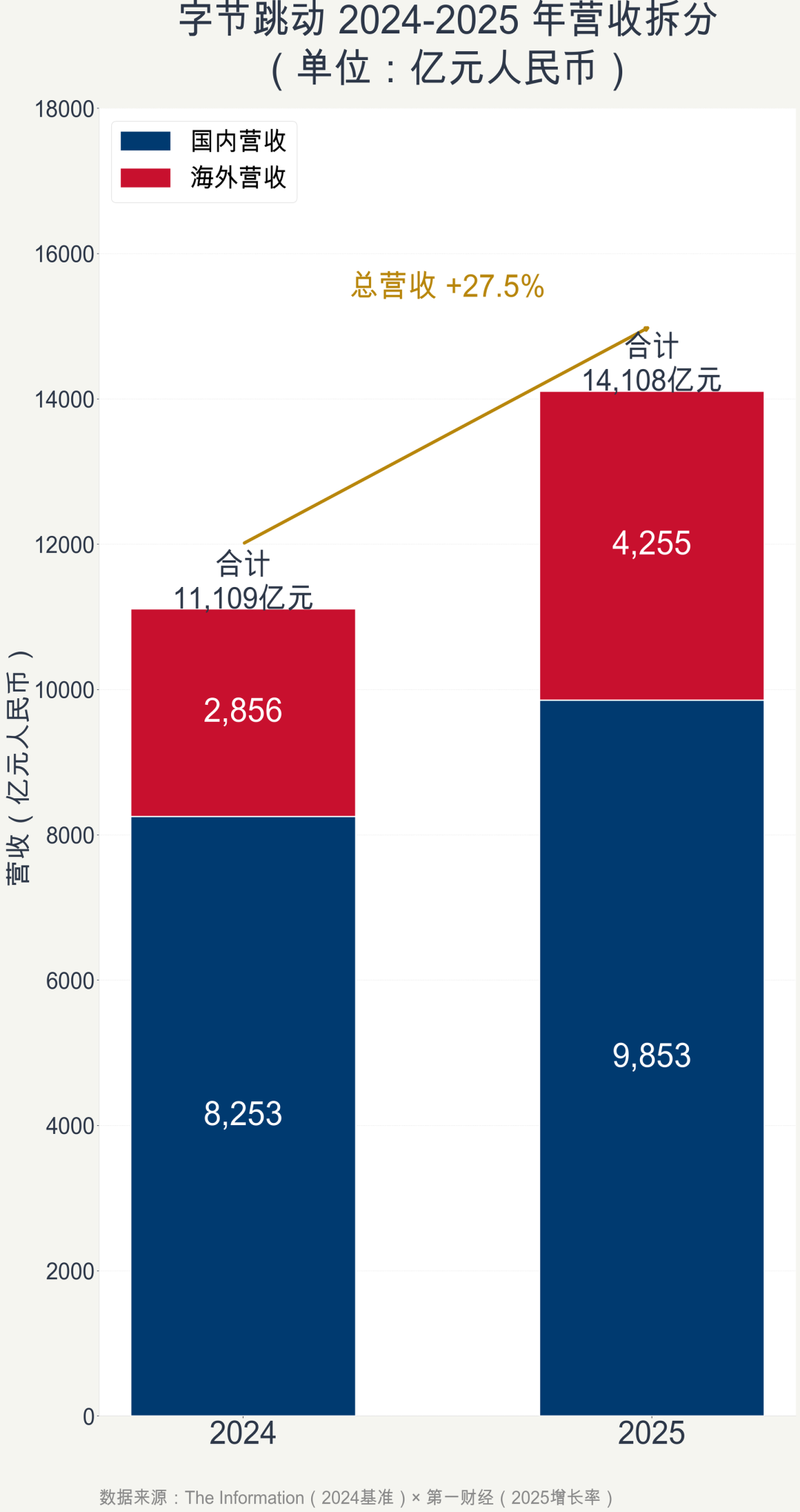

先看2024年的基准。

2025年4月The Information报道称,字节跳动2024年全年营收接近1550亿美元,其中海外约400亿美元,占比全部营收的25.8%,与第一财经援引的”2024年约25%“基本吻合。倒推之下,2024年国内营收约1,150亿美元。

再代入2025年增速。

国内营收按照第一财经口径的“约20%”,取2025年20%增幅计算,约为1380亿美元;海外则是“近50%”,取49%的上限,约为596亿美元。这样来看,字节跳动2025年的营收合计为1976亿美元,按7.14汇率折合人民币1.41万亿元。

海外占比则从2024年25.8%升到2025年的30.16%,首次站上三成,同样与第一财经报道的占比基本一致。

图2:字节跳动2024-2025年营收拆分

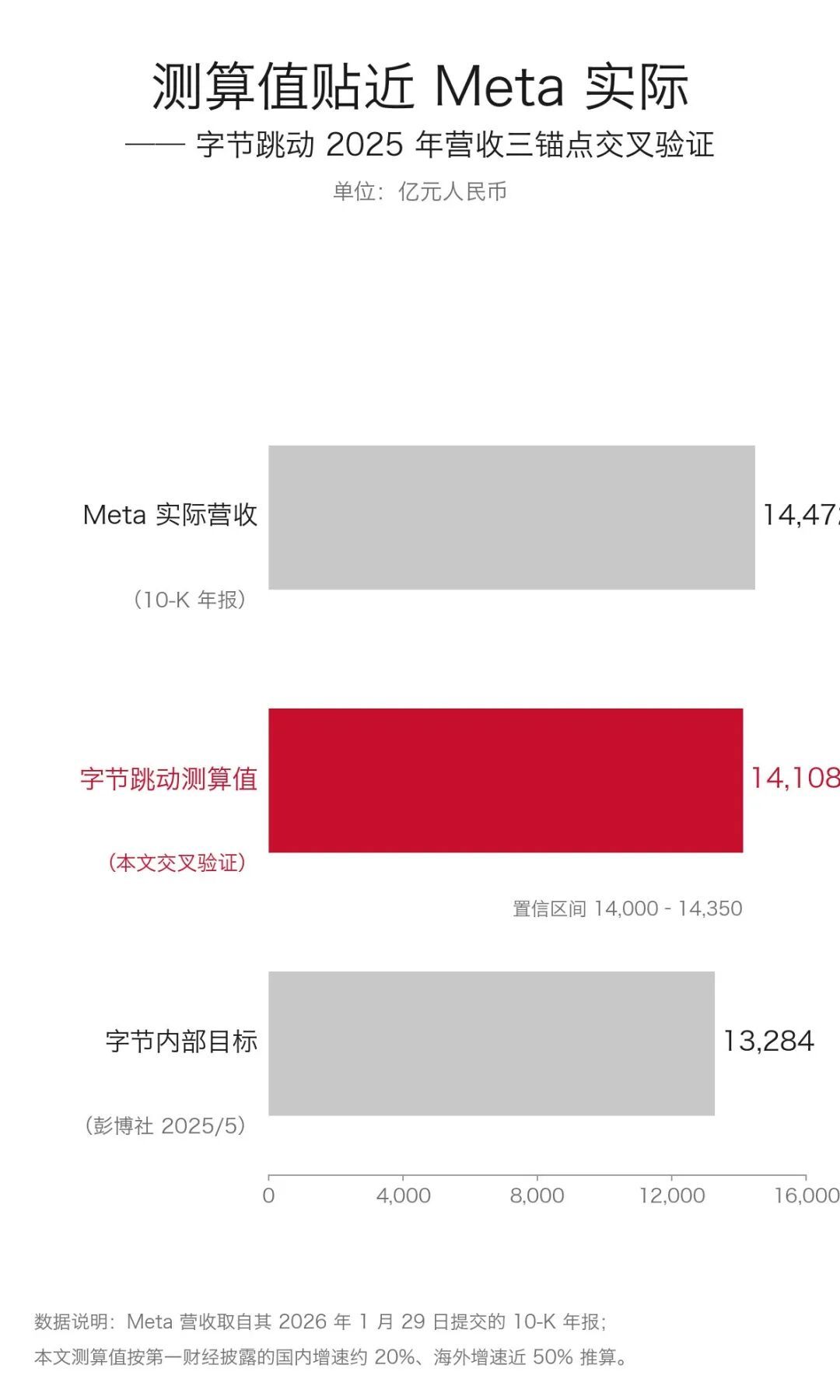

这个营收数据不是孤证。

美国研究机构Sacra独立估算的字节2025年营收1983亿美元,与上述推算相差不到0.4%。彭博社2025年5月曾报道字节内部把2025年营收目标定在1,860亿美元,1,976亿美元比预期目标高出了约6%。

图3:字节跳动2025年营收三锚点敏感性分析

把2025年1.41万亿元营收放回2025自然年的全球科技行业坐标,字节排在第九,比第八的Meta低约260亿元。身前是亚马逊、苹果、Alphabet、微软、富士康、三星、英伟达、Meta;身后是京东、特斯拉、腾讯、阿里巴巴。剔除硬件、制造、汽车,只看互联网与软件,字节位列全球第六。

对比国内同行,字节2025年测算营收是腾讯的1.86倍,相当于腾讯与阿里合计的八成。其海外业务单独折算约4,255亿元,是阿里国际数字商业集团(AIDC)的

2.8倍。

字节海外这一块的体量,同样接近了阿里巴巴集团全年总营收(约1.02万亿元)的四成。

二

海外一年增收200亿美元,利润被AI啃掉不少

海外营收一年增长近50%、逼近600亿美元,这是字节2025年最显眼的变化。按前述测算,仅这一年海外盘子就新增了约200亿美元。第一财经把海外占比跨过三成的时点明确标在2025年——“从2024年的25%提升至2025年的三成以上”。

跃升的主引擎是TikTok Shop。Sacra的跟踪分析显示,TikTok Shop 2025年继续快速放量,GMV、用户、市场覆盖一年内全面抬升。主力市场在东南亚、美国、英国,直播带货、短视频挂链、自营店铺三条路径并行,把TikTok的流量优势直接导入商品交易。

另一面是利润塌了下来。第一财经披露字节跳动2025年净利润同比下滑超过70%。以Sacra估算的2024年净利润倒推,字节2025年净利润约90亿–100亿美元,折合640亿–710亿元。

对于这个数字,抖音集团副总裁李亮4月20日在微博回应:70%的降幅是国际会计准则下的数字,除新兴业务投资增大外,还有优先股和期权成本变动因素(不反映运营实质);因抖音电商增速放缓、新兴业务投入加大,下半年经营利润率有小幅下滑,但远没有报道中这么大幅度;剔除优先股和期权成本变动,总体营收和利润还是增长的,且TikTok电商业务和新兴业务发展趋势良好。

据此把账面跌幅拆开看,由三块构成:一是AI相关开支集中释放,算力采购、AI数据中心扩建、大模型研发三项叠加;二是TikTok Shop带起的电商业务毛利率低于广告主业,对集团整体利润率形成结构性稀释;三是优先股和期权成本变动这类非现金会计项。

也就是说剔掉第三项,字节跳动2025年的经营性利润并未坍塌。

三

估值6000亿美元,有望问鼎中国互联网市值第一

《南华早报》4月8日报道,字节跳动一笔拟议中的股权出售交易估值已升至超过6000亿美元——最初挂牌约5,500亿美元,受让方踊跃报价后,卖方上调了价格。按6000亿美元计,折合人民币4.28万亿元,已经超过腾讯控股4月上旬的市值。

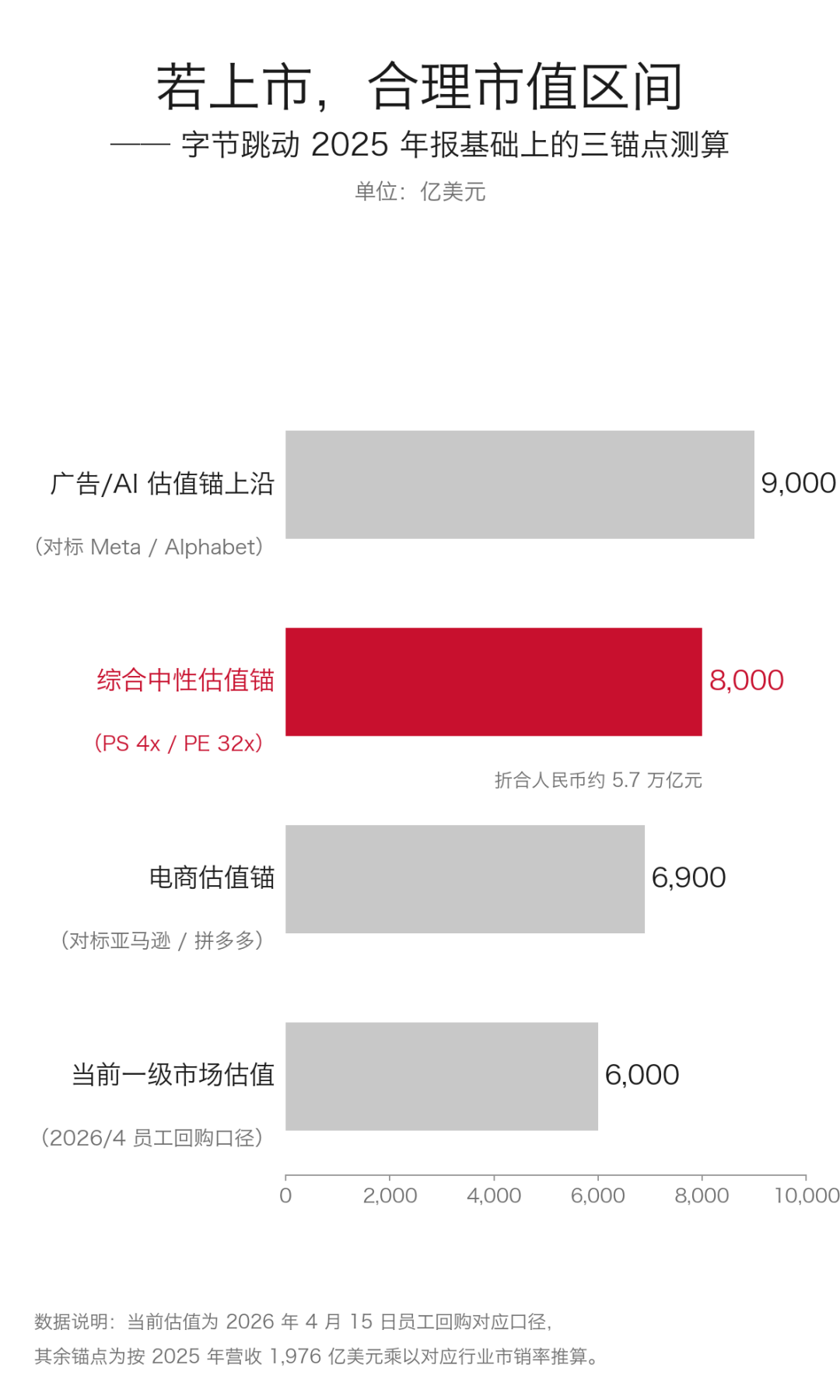

字节未披露上市时间表。如果现在挂牌,合理的市值区间落在哪里,我们可以拆三条参照线看。

一是对标Meta的话,Meta 2025年营收2,009.7亿美元、净利润约665亿美元,4月中旬市值约1.69万亿美元,P/S (市销率)8.4倍、P/E (市销率)26倍;直接套P/S给字节,对应1.66万亿美元,但字节净利率被AI开支压到5%、远低于Meta的33%,这个倍数明显偏高。

二是对标亚马逊、拼多多(电商锚)的话,P/S 3–5倍,中值4倍对应7,900亿美元;考虑TikTok Shop仍在GMV放量初期、毛利率低于广告主业,取下沿3.5倍,对应6900亿美元。

三是对标Alphabet、微软(AI与云计算锚)的话,P/S 6–8倍、P/E约30倍;字节账面净利润受AI基建摊销拖累,不宜直接套P/E,按李亮披露的”剔除优先股和期权成本变动后总体营收和利润仍在增长”的说法,还原其经营性净利润,给30–35倍P/E,对应7500亿–9,000亿美元。

交叉验证之后,我们可以假定字节跳动上市初期合理区间为7000亿–9000亿美元,折合人民币5.0万亿–6.4万亿元。中性锚点则是8000亿美元,比当前一级市场6,000亿美元的报价仍有约30%上行空间——这也是近期General Atlantic、今日资本等机构参与竞购字节老股的直接动力。

按8000亿美元的中性静态测算来看,字节假定估值将领先腾讯控股2000亿美元、相当于阿里巴巴的2.4倍,同样会是中国互联网市值第一。

图4:字节跳动上市合理估值区间三锚点测算