文 | 华夏能源网

历经近三年的阵痛期后,沉在谷底的锂电上市公司们,终于喘了一口大气。

华夏能源网注意到,近日,锂电企业陆续发布2025年财报,多家企业实现大幅增长。例如正力新能(HK:3677)净利润增长近8倍,瑞浦兰钧(HK:0666)大幅扭亏,中创新航(HK:3931)净利润同比增长148.4%……

除了电池厂商外,上游锂资源、中游锂电材料等关键环节的企业,均在2025年迎来业绩修复,实现了营收和利润的双增长,一扫过去几年行业不振的阴霾。

这场全行业的业绩回暖,意味着中国锂电产业越过洗牌期,迈入了新周期。

集体翻身:众多锂电公司业绩狂飙

华夏能源网不完全统计,有超过15家锂电企业2025年财报预喜,且大部分企业业绩实现了较大幅度的增长。

全球锂电池龙头宁德时代(SZ:300750)披露,2025年营收4237亿元,同比增长17%,归母净利润722亿元,同比增长42.3%。净利润增速显著高于营收增速,创历史新高。这意味着,宁德时代不仅规模在扩张,盈利质量也有实质性提升。

龙头企业之外,二三线电池企业的表现同样亮眼,甚至更具爆发力。

在港股上市的三家锂电池企业,均实现了三位数的增长。正力新能2025年净利润同比增长788%,是本轮财报季增幅最大的“黑马”;瑞浦兰钧也熬出了头,在连亏六年之后,终于在2025年扭亏为盈,实现了6.23亿元净利润,同比增幅153.6%;中创新航(HK:3931)2025年净利润14.76亿元,同比增长149.6%。

而在A股的国轩高科(SZ:002074)净利润预计增长107.16%至148.59%。海博思创(SH:688411.SH)发布业绩快报称,2025年实现营收116.04亿元,同比增长40.32%;归母净利润9.49亿元,同比增长46.49%。

在下游电池板块,呈现出“龙头稳健高增、二线爆发式反弹”的双轨复苏格局。而中游材料企业,也已经走出至暗时刻。

电解液龙头天赐材料(SZ:002709)2025年营收166.5亿元,同比增长33%;归母净利润13.62亿元,同比增长181.43%;扣非净利润13.6亿元,同比增长高达256.32%,大幅超出机构预测。

另一家电解液龙头新宙邦(SZ:300037)净利润同比增长16.48%;负极材料龙头璞泰来(SH:603659)2025年净利润同比增长98%,接近翻倍;正极材料厂商当升科技(SZ:300073)2025年净利润同比增长34%,这一指标在2023年和2024年,分别同比下跌了28.9%和49.8%。

整个中游材料板块,在经历了两年的利润压缩之后,集体迎来了盈利能力的系统性修复。

上游锂资源企业的扭亏信号也很明确。

天齐锂业(SZ:002466)2025年净利润4.63亿元,同比增长105%,尽管与2024年同期亏损的79亿元相比是不值一提,但已实现了扭亏为盈,财务状况大幅好转;赣锋锂业(SZ:002460)2025年营收230.8亿元,同比增长22%,净利润16.13亿元,同比扭亏为盈,增长177.8%,同样有大幅提升;盐湖股份(SZ:000792)2025年实现营收155亿元,同比微增2.43%,归母净利润84.76亿元,同比增长了81.8%。

上述上中下游各家企业的“成绩单”表明,锂电全产业链呈现出“增收更增利”的好势头,利润增速高于营收增速,毛利率与净利率进一步升高,这也侧面反映了产业链整体的产品价格在提升。

不过,盛况之下,仍然有不少业绩不佳的企业。

锂矿企业盛新锂能(SZ:002240)2025年净亏损8.88亿元,同比下滑42.9%。但若细看单季度盈利情况,其在2025年第二季度亏损了6.86亿元,拖累了全年业绩。而到了第三、四季度,盛新锂能业绩有所回暖,尤其在第三季度,归母净利润8871万元,实现单季扭亏。

这主要是由于碳酸锂价格回暖。碳酸锂价格2023年开始持续下跌,2025年上半年进一步下探至最低5.84万元/吨的低点,持续击穿锂矿企业的现金成本线。但在2025年下半年筑底企稳后,碳酸锂价格大幅反弹,锂矿公司的现金流与盈利能力得以逐步修复。

爆发增长:储能装机带来强劲需求

如果要在2025年锂电产业链的复苏逻辑中找到最关键的影响因素,毫无疑问是储能市场需求的爆发式增长。

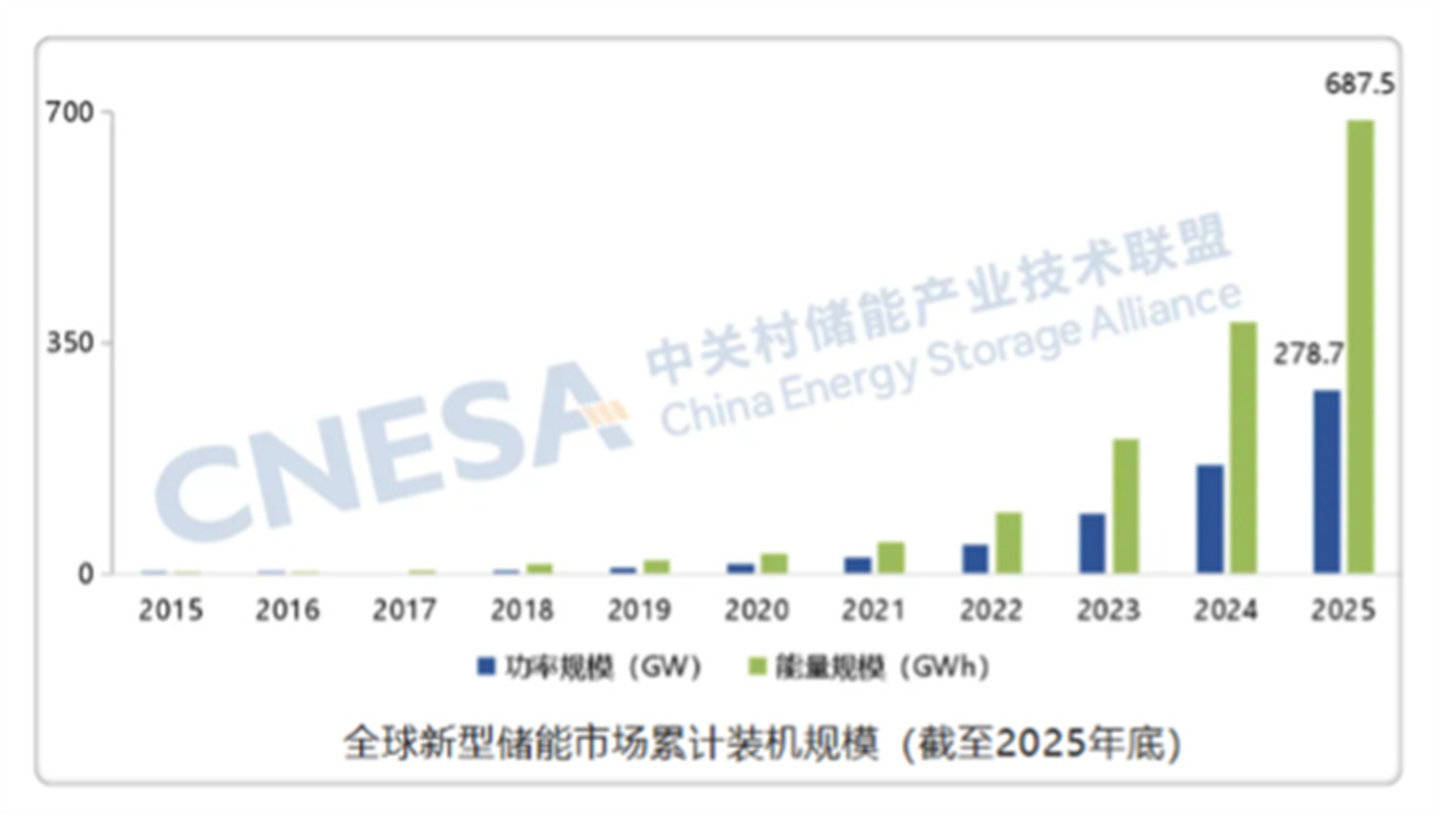

从2025全年来看,全球表前侧储能电池出货量达507.9GWh,同比增长超过82%。另有数据显示,全球储能电池全年出货量超过650GWh,同比增长超80%。

从区域来看,这场储能需求大爆发是全球性的:中国国内市场出货量持续领跑全球,欧洲、北美市场持续高增,中东、东南亚等新兴市场多点爆发。

根据CNESA DataLink全球储能数据库统计,2025年中国储能企业新增海外订单规模366GWh,同比增长144%,特别是2025年下半年订单迎来集中爆发;从订单辐射区域来看,覆盖了全球超过60个国家和地区,中东、南美、东南亚等新兴市场释放潜力巨大。

储能需求的全球爆发,从根本上改变了锂电行业的市场逻辑。过去,锂电行业的景气度几乎完全依赖新能源汽车的销量;而现在,储能已经成为一个体量相当、增速更快的独立需求引擎。这意味着即便新能源汽车销量出现波动,储能也能提供足够强的需求支撑,锂电行业的抗周期能力显著增强。

当然,新能源汽车市场也还是锂电行业不可或缺的增长动力。2025年,中国新能源汽车市场继续高速增长,全年销量达1649万辆,同比增长超28%,渗透率接近50%,电动化趋势从增量市场正式进入主流市场阶段。

此外,2023—2024年,锂电行业的产能过剩与价格战,在淘汰大量弱势产能的同时,也为行业2025年的景气复苏奠定了基础。

经历两年多的出清后,行业供需关系趋于平衡。甚至部分材料品类出现结构性供应紧缺,价格企稳回升。以电解液为例,天赐材料第四季度单季净利润9.41亿元,同比暴增546%,就是最直接的表现。

与此同时,碳酸锂价格的企稳,大幅减轻了全产业链的成本压力。上游资源企业的大规模资产减值告一段落,中下游企业的原料采购成本趋于可控,整个产业链的利润分配格局得以重新理顺。

盛宴继续:2026锂电有望持续高增长

锂电企业2025年的业绩暴增,是旧周期的终点,更是新周期的起点。

站在当前的时间节点眺望未来,锂电行业的竞争逻辑已经发生了根本性的变化。单纯的产能比拼、价格比拼已成“过去式”,新技术的商业化落地与全球化布局、运营能力,将成为决定下一个十年企业市场地位的胜负手。

展望2026年,锂电行业的高增长态势有望继续。华夏能源网分析认为,至少有三大确定性因素支撑行业保持高景气度:

一是,全球储能装机延续高增长。

机构研报普遍预测,2026年全球储能装机将维持30%以上的增长,对应电池需求也会持续放大。新兴市场和欧洲大储市场有望继续翻番增长,美国储能市场的政策窗口期仍然存在。

目前,鹏辉能源(SZ:300438)、欣旺达(SZ:300207)、世运电路(SH:603920)等多家企业透露,储能业务订单饱满,产能利用率高。这些来自企业一线的信息也表明,储能装机增长带来的市场热度有较好持续性。

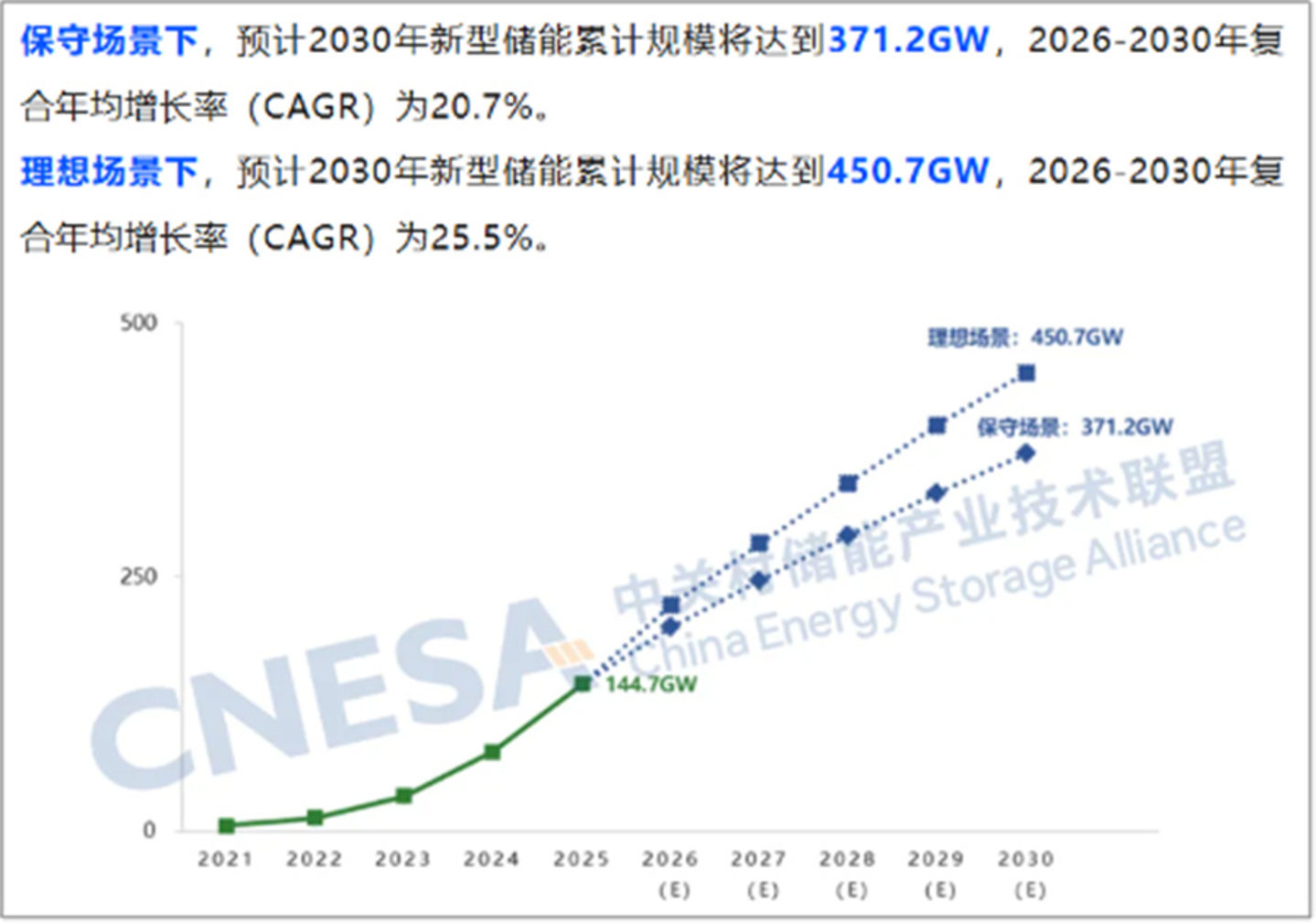

中国新型储能累计投运装机规模预测(2026-2030年)

二是,固态电池带来新的增量空间。如果说2025年固态电池还停留在概念炒作与实验室阶段,2026年或将逐步迎来商业化落地的“0到1”时刻。

固态电池对生产设备的要求极高,从前端的极片制造到中端的叠片、注固态电解质,都需要颠覆性的设备创新。锂电设备龙头先导智能(SZ:300450)2025年净利润15.64亿元,同比大增446.6%,一个极其关键的驱动因素,便是固态电池业务实现了突破。

固态电池的技术革命红利才刚刚开始释放。行业预测,2026—2027年,固态电池有望进入小批量装车阶段。随着固态电池商业化落地,将重塑行业竞争格局,也会带来更多新场景的应用需求,将带来颇具想象空间的红利期。

三是,锂电出海2.0时代将带来更大市场。

随着国内市场竞争的白热化,出海已经成为所有头部锂电企业的必选项。面对错综复杂的国际贸易环境与地缘政治博弈,宁德时代、中创新航、国轩高科等头部企业纷纷加速欧洲、东南亚乃至美洲的本土化产能建设。

锂电企业早期出海更多是单纯的产品出口,如果说这是出海1.0时代,那么,近几年来中国锂电企业在海外建立完整的研发、生产与供应链生态,就是迈入了出海2.0时代。从2026年起,中国锂电企业将开始真正享受全球化带来的巨大红利。

值得注意的是,全球化竞争也面临新的挑战:欧美贸易壁垒持续升级、海外建厂成本高企、地缘政治风险加剧。如何在复杂的国际环境中构建可持续的全球化竞争优势,将是中国锂电企业出海面临的核心考题。

尾声:复苏不等于高枕无忧

2025年的锂电财报季,是一次迟到两年的集体翻身,也是一个新周期的开启。在亮眼数据背后,是中国锂电产业链的强大韧性与进化能力。

但复苏不等于高枕无忧,好业绩只能代表过去。碳酸锂价格的高位震荡、贸易壁垒的持续升级、过度内卷带来的价格战,以及难以根治的安全风险问题,都是悬在行业头顶的“达摩克利斯之剑”。

展望2026年,锂电行业仍需在风吹雨打中磨炼韧性。只有那些跳出低效低价内卷、以技术创新驱动利润增长、以全球化布局构建抗风险能力的企业,才能真正抓住行业复苏机遇期,实现长周期的业绩稳定增长。