钱已经住在代码里了。

半年前AI支付还只是发布会上的PPT。如今的AI,都正在成为「收银台」。

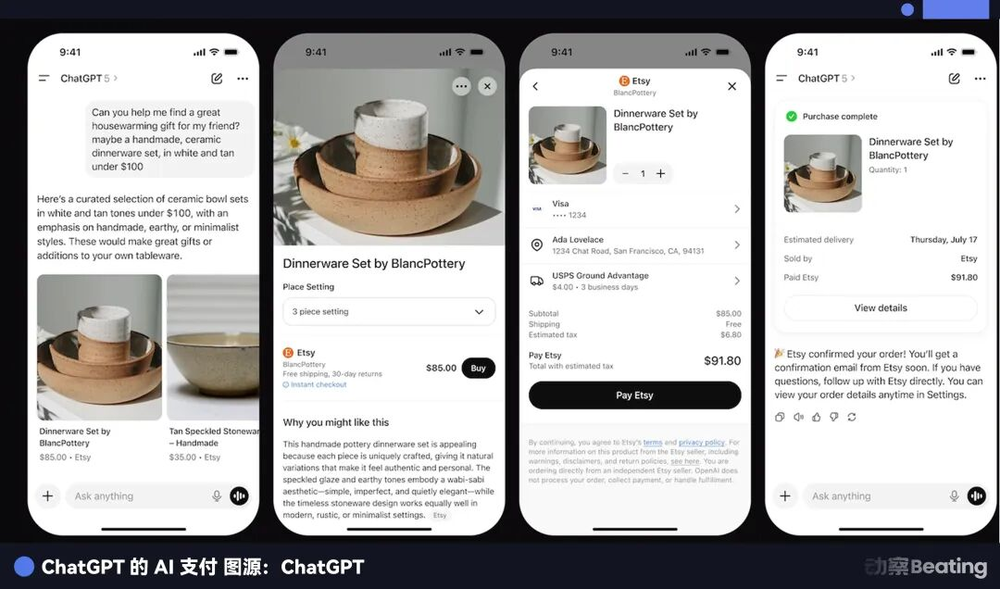

现在在打开ChatGPT,搜任何一件商品,你会看到一个蓝色的Buy按钮。填地址,付款,发货。全程不跳转,不打开任何网页。

上周谷歌也跟上了,在搜索和Gemini里接入了Etsy和Wayfair的商品,直接在对话里结账。微软的Copilot同步上线了购物结算功能。Meta的扎克伯格刚宣布全面转向AI代理商务。

但更暗战的商业故事也在悄然上演,AI支付的过路费之争,要从2025年秋天的两大AI支付阵营说起。

9月16日,Google拉了60多家公司,发布了一份「AI Agent支付协议」。

名单上全是传统金融的老面孔:Mastercard、PayPal、American Express,再加几个科技圈的盟友。

同月29日,Stripe联合OpenAI发了另一套协议Agentic Commerce Protocol,简称ACP。Stripe同时宣布,它正在和Microsoft Copilot、Anthropic、Perplexity等AI公司测试基于ACP的代理商务解决方案,全是AI原生玩家。

两份名单,交集极少。Coinbase同时出现在Google的AP2生态里,也是Stripe的长期合作伙伴。

这两个阵营争的,是一个听起来平平无奇但价值万亿的问题:AI替人类花钱的时候,钱从谁的管子里流过去?

你可能觉得这事离你很远。但想想看:你现在让ChatGPT帮你订机票、让AI助手帮你比价买东西、让Agent自动采购办公用品,这些场景正在肉眼可见地变成现实。每一笔交易,都需要一根管子把钱从你的口袋运到商家那里。

谁修了这根管子,谁就能向每一笔交易收过路费。

这就是这场战争的本质。

Kite是首个面向AI智能体支付的Layer 1区块链,这一底层基础设施使自主AI智能体能够在具备可验证身份、可编程治理以及原生稳定币结算的环境中运行。

Kite由来自Databricks、Uber和UC Berkeley的AI与数据基建资深专家创立,已完成3500万美元融资,投资方包括PayPal、General Catalyst、Coinbase Ventures、8VC以及多家顶级投资基金会。

一场圆桌改变的12个月

故事要从一场饭局讲起。

2024年夏天,Stripe在旧金山总部接待了时任美国财政部副部长Wally Adeyemo,搞了一场金融科技圆桌会。

一群支付公司的老板坐在一起聊天,其中有两个人之前从没见过面:Stripe的CEO Patrick Collison,和一个叫Zach Abrams的年轻人。

Abrams的来头不小。他和搭档Sean Yu是连续创业者,2013年把第一家公司Evenly(做P2P转账的,类似美国版的Venmo)卖给了Square(现在叫Block)。

后来Abrams去Coinbase做了消费者产品负责人,还担任过Brex的首席产品官;Yu则先后在DoorDash和Airbnb做过工程师。2022年,两人重新组队创办了Bridge,帮企业接入稳定币支付。客户包括Coinbase和SpaceX。

那天圆桌会的话题本来很宽泛,但Abrams后来回忆说,他被吓到了:全场90%以上的时间都在聊稳定币,尽管他是在座唯一一家稳定币公司。

在那之前,Bridge一直在追Stripe当客户,想把自己的技术接进Stripe的支付体系。但那场圆桌之后,事情的方向变了。Collison开始频繁约Abrams见面,不是聊合作,是聊收购。

2024年10月,Stripe宣布以11亿美元收购Bridge。Bridge在2024年3月刚融完4000万美元的A轮(第一轮机构融资),估值2亿美金。

收购价是估值的5.5倍,按收入倍数算可能超过100倍。红杉资本在投后感言里说,他们相信Bridge会加入Instagram、YouTube、PayPal和WhatsApp的行列,成为「那种被收购后反而实现了全部潜力的公司」。

2025年2月,交易正式交割。Bridge的60人团队搬进Stripe旧金山总部,参加了Stripe每两周一期的新员工培训营。

这只是第一步。

接下来的事情发生得很快。2025年5月,Stripe推出稳定币金融账户,让101个国家的企业可以直接持有稳定币余额,在全球范围内用稳定币收付款。

同月,ChatGPT上线了购物推荐功能,用户可以在对话框里搜索商品、比较选项,然后跳转到商家网站下单。

6月,收购钱包公司Privy。

Privy干的事情很简单:让任何App都能内置一个数字钱包,用户不需要去下载什么额外的加密货币钱包软件就能完成链上支付。当时已经有超过7500万个账户在用它。

Patrick Collison发推说了一句很直白的话:「钱总要住在某个地方,Privy造的就是世界上最好的可编程金库。」

9月,和加密投资巨头Paradigm联合孵化了Tempo链,一条专门为支付设计的全新区块链。Paradigm的联合创始人Matt Huang(同时也是Stripe的董事会成员)亲自带队。

加入Tempo设计阵营的公司名单读起来像一场支付行业的全明星赛:OpenAI、Anthropic、德意志银行、Visa、Shopify、渣打银行、巴西最大数字银行Nubank、DoorDash、Revolut、韩国电商巨头Coupang。

Stripe CEO Patrick Collison表示,Tempo可以实现每秒处理数万笔交易、亚秒级确认,每笔手续费不到0.1美分,且交易费用以美元稳定币计价,不需要持有波动性极大的原生代币。

同月,Stripe和OpenAI正式发布ACP协议,同步上线了ChatGPT的Instant Checkout功能——用户在对话框里看到推荐的商品后,可以直接一键下单、付款,不跳转、不刷卡。

第一批支持的是Etsy商家,Shopify的百万商户随后跟进。

10月,Tempo完成5亿美元首轮融资,由Greenoaks和Thrive Capital领投,Sequoia、Ribbit Capital和SV Angel参投,估值50亿美元。一个刚成立不到两个月的区块链项目,50亿估值。Stripe和Paradigm本身没有参与这轮融资。

12月,Tempo开放公测。瑞银集团(UBS)、万事达(Mastercard)、欧洲先买后付巨头Klarna加入合作伙伴名单。

Bridge的Zach Abrams同时宣布,Bridge已经向美国申请了国家银行信托牌照(national bank trust charter),以符合2025年7月签署生效的稳定币监管法案,《GENIUS Act》的要求。

把这些事件串起来看:11亿买发币能力、做稳定币金融账户、收购钱包公司、孵化专属区块链、申请银行牌照。

从发币到建链到做钱包到定协议到拿牌照,Stripe把每一层都自己做了。

反观Google,60多家联盟、一份开放协议、一个代码仓库。Google什么都有,唯独没有自己的链、自己的稳定币、自己的钱包。

联盟是一群人坐下来开会的产物。Stripe做的是一个人拍板就能上线的系统。

Google发布AP2那个月,Tempo已经在测试了。

不管谁赢,Circle都稳赢

这场战争里有一个角色,比Stripe还聪明。

它不站队,不打仗,甚至不怎么说话。但不管谁赢,它都稳赢。

这个角色叫Circle。

Circle发行了一种叫USDC的稳定币,是目前全球合规程度最高的数字美元。

另一家公司Tether发行的USDT规模更大,但储备金够不够、审计靠不靠谱,监管机构吵了好几年也没个定论。

散户可能不在乎这些,但在AI的世界里,每天可能有十万笔自动交易,每一笔都需要经得起审计。没有一家正经公司敢把自己的AI交易建在一个合规存疑的稳定币上。

Circle呢?纽交所上市公司。美国证监会看过账本,每个季度披露财报,储备金有多少美国国债、有多少现金,全世界都看得到。

所以你看到了一个有趣的局面:Stripe的稳定币金融账户支持USDC。OpenAI通过Stripe用USDC。Google阵营里Coinbase接的也是USDC。

两个阵营打得头破血流,争的是「入口」,谁控制AI花钱的那个界面、那套协议。但不管入口在谁手里,钱最终都要换成稳定币在链上跑。而在合规稳定币市场里,USDC几乎没有对手。

两个阵营争入口,Circle拿结算量。

来看一组数据。2024年,全球稳定币转账总额达到15.6万亿美元。这个数字什么概念?和Visa全年的交易总额差不多。

一个诞生不到十年的东西,已经追平了Visa六十年建起来的网络。

而AI交易才刚刚开始。咨询机构Edgar Dunn&Co.预测,到2030年,AI驱动的交易将达到1.7万亿美元。这1.7万亿的每一笔,大概率都要经过稳定币这根管子。

美国财政部长Scott Bessent在2025年6月的参议院听证会上公开说过,稳定币市值达到2万亿美元是「非常合理的预期」。

Patrick Collison自己也说:美国银行存款的平均利率只有0.40%,4万亿美元的银行存款甚至是零利率。

他认为这种对消费者不友好的做法是一个「输家策略」,年轻人迟早会把钱换成收益更高的稳定币。

最后,让我们把镜头拉远一点。

这场AI支付的标准之争,表面上是两个商业阵营在抢地盘。但它背后折射出的,是一个更深层的问题:当AI开始独立地参与经济活动,我们为人类设计的金融体系还够用吗?

Patrick Collison看到了一个未来,在那个未来里,AI Agent是经济活动的主要参与者。它们比价、采购、支付、结算,整个流程不需要人类按任何一个按钮。这是效率的极致,也是风险的边界。

Google和传统金融的联盟看到的是另一个未来:AI应该嫁接在人类已有的金融基础设施上,受人类已有的监管规则约束,在人类已有的信任框架里运行。

两个未来,两套逻辑,两个阵营。

但不管哪个未来到来,有一件事是确定的:AI要花钱,钱要在链上跑,链上的结算需要稳定币。

所以Circle继续赢。Stripe和Google继续打。监管继续追。商户继续接。消费者继续不知道自己的钱到底从哪根管子里流过去的。

直到有一天,AI帮你买的东西出了问题,而你发现没有人,也没有AI,知道该找谁退钱。

到那一天,所有人都会突然想起今天没有人回答的那些问题。

但到那一天,管子已经修好了,过路费也已经开始收了。

只是这一次,车开得太快了。