重点是,这可不是哪家媒体的小道消息啊,而是OpenAI的最大金主——微软自己亲手捅出来的。

咋回事啊,难不成小弟最近忙着给苹果做应用,真给老板整急眼了??

来,一起看看,这到底是怎么一出。

微软因小弟血亏31亿

咱就是说,微软在这波AI浪潮里真是赚得盆满钵满。

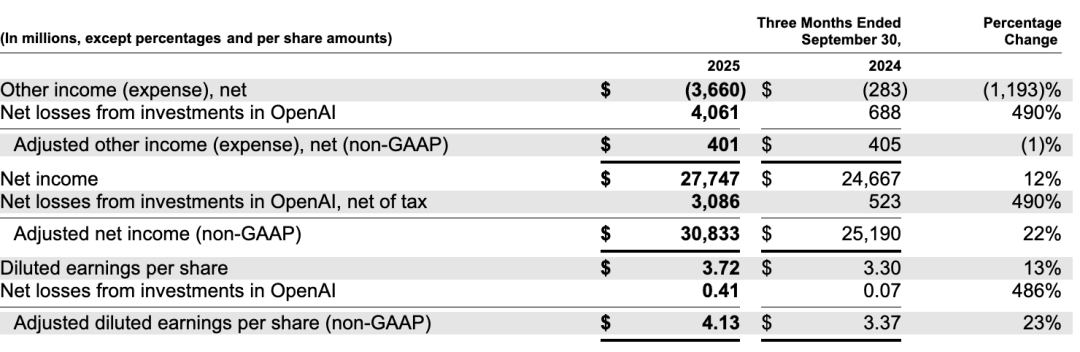

2025年第三季度,微软净利润高达277亿美元,同比涨了12个百分点。

不过,都赚了这么多,微软居然还有点「不开心」。

大概意思是,明明这季度利润还能一路高歌猛进闯过300亿大槛的,都怪有个小弟拖了后腿!

本年度的净利润和EPS受到来自OpenAI投资亏损的负面影响,分别减少了31亿美元和每股0.41美元。

诶,等等——OpenAI前段时间不是还号称上市估值能到一万亿美元吗。

照理说,微软手上的那份股权可值不少钱啊,怎么就亏了?

其实,这笔账不是这么算的。

在财报的第9页中,微软给出了官方解释:

该项投资采用权益法进行会计核算,我们在OpenAI的收益或亏损中所占的份额,将计入财报中的「其他收入(支出)净额」项目中予以反映。

这句话很关键,特别是「权益法」这三个字传递了很多信息。

它意味着,微软不能像炒股票那样——看着市场估值涨跌就改账面价格(那种叫「按市价计价法」)。

所以,即便OpenAI上市后真的冲到了1万亿美元,微软也不能往自家资产表里平添几百亿。

相反,在权益法的模式下,微软的财报OpenAI的实际经营表现直接挂钩。

具体来说,每到季度结算,微软首先要看OpenAI这一季度到底赚了或亏了多少钱;

然后按它持股比例,把那部分利润或亏损直接记进自己财报的「其他收入/支出」项;

也就是说, OpenAI的业绩好坏,会直接影响微软的净利润。

用公式表达可能更加直观——

这种会计处理方式其实很常见,通常用于持股比例较大但不具控股权的投资关系。

有眼尖的网友发现,照微软的这套「权益法」算法,居然能倒推出OpenAI上季度的真实财务状况。

已知:微软因为OpenAI的投资亏损,财报上少了31亿美元;

又知:根据本周OpenAI组织架构调整披露,微软目前持股比例为27%。

OpenAI上季度净亏损115亿美元!

亏这么多还IPO?

得知这个大瓜,许多本来还在期待OpenAI上市的网友都破防了:

他们亏了110亿美元,却想在IPO时告诉我们公司市值超过1万亿美元,哈哈……

甚至有网友怀疑,OpenAI不会是想最后捞一把钱就走吧?

OpenAI必须尽快上市,因为早期投资者想套现离场,他们很清这个泡沫快要破了。

咳咳,其实吧,OpenAI并不是真的亏。

是的,账上可能确实是少了一百多亿美元,但并不能说明他们的业务有什么问题,只能说这是如今整个AI产业都面临的「囚徒困境」。

事实上,OpenAI所有发布的AI模型在其生命周期中应该都是盈利的。

据Information透露,OpenAI今年前七个月的收入大约翻了一番,ARR达到120亿美元。

这意味着, OpenAI光靠订阅费和API,每个月就能赚差不多10亿美元。

即便模型烧钱得要命,连这样都cover不掉训练、算力、人力成本,那也不至于凭空冒出来一个115亿美元的窟窿。

有网友指出,这笔钱大概率不是单纯的经营成本,估计全部是研发支出。

OpenA财务异常的原因在于他们在不断地训练更多模型。

之所以会这样,是因为OpenAI必须确保自家模型永远是行业的SOTA。

否则的话,一旦被开源模型追上,免费模式的海水就会顷刻淹没其以品牌认知为基石的商业帝国。

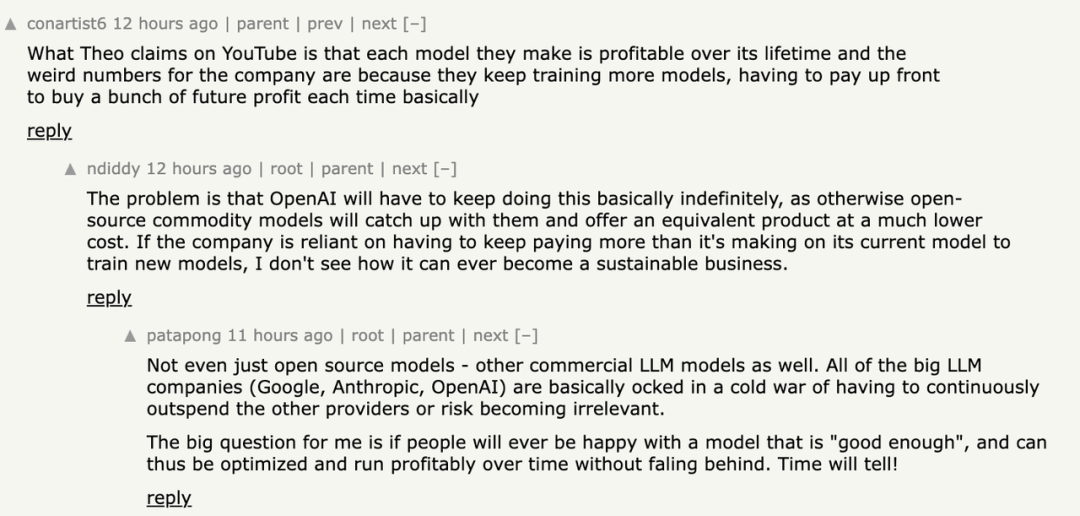

不只是OpenAI,像谷歌、Anthropic、xAI这些做基础模型的大厂,都被卷进了一场看不见硝烟的「冷战」。

基础模型这个环节没有所谓的用户粘性,一旦出现替代品,用户立马会抛弃你。

因此,它们只能不断砸钱做研发,用算力和时间去维持领先,这是典型的「囚徒困境」。

所以说,虽然开源模型表面上没抢走封闭厂商的蛋糕,但却用外部性的方式,给这些厂商的成本结构施加了巨大的压力。

不过要严谨点说,其实OpenAI现在的账面「亏损」,并不等于它真的在亏钱。

研发投入确实像个无底洞,但从经济学角度看,如果收入能覆盖「其正在研发的模型摊销后的研发支出+日常运营成本」,那OpenAI就不算在亏。

毕竟,研发的钱和算力的钱都已经花出去了,设备也都在运转。

只要OpenAI还能靠订阅和API把可变成本赚回来,这家公司就有继续往前走的理由。

这有点像一家找银行借钱买船做生意的航运公司:

只要每趟运费能付得起船员工资和燃料费,哪怕还没把买船的钱赚回来,生意也能继续做。

而且,只要船不沉、单子不断,总有一天能把贷款都补回来,未来还能继续与银行合作,买更多船扩张业务。

那你说,银行会急着催他们变卖资产把钱还回来吗?

同样的道理,微软现在并不在乎OpenAI赚不赚钱,它真正关心的是——自己的Copilot永远能接入行业最强的模型。

为了这张王牌,微软必须持续给OpenAI输血,确保它始终握有最顶尖的算力和研发资源。

简单说这两家的关系是:微软在为OpenAI的研发和计算买单,OpenAI负责造模型,最后微软再拿着模型去打企业级市场。

所以,虽然「小弟」上季度让老大哥账面亏了31亿美元,但与其说是坏账,不如说是微软主动开的战略补贴。

退一步讲,就算真是「捅了篓子」,考虑到微软上季度净赚277亿美元,亏掉区区31个小目标也不过是毛毛雨。

更何况,OpenAI花出去的大笔算力开支,最终又要流回微软的Azure云里。

根据最新的合作协议,OpenAI已承诺在未来追加购买价值2500亿美元的Azure云服务。

综上所述,微软的这笔「亏损」并不能说明OpenAI有问题,反而说明——在这个规模的AI研发中,基础设施层面的补贴已经成为必需。

正如一位网友所说,AI游戏的规则早就变了:从「谁能造出最好的模型」,变成了「谁能在烧钱的同时活得更久」。

鹬蚌相争,老黄得利

有趣的是,当投资者还在为「OpenAI到底是不是泡沫」吵得面红耳赤时,另一边,英伟达的市值已经轻松闯过五万亿美元大关。

可以说,如今的局面就是——OpenAI亏得越狠,老黄的日子越滋润。

要是有人去问黄仁勋怎么看OpenAI上季度亏了115亿美元,老黄大概会在心里「嘿嘿」两声:

管它是不是泡沫呢,就算是泡沫,我也能把它炼成金子。

参考链接:

[1]https://www.theregister.com/2025/10/29/microsoft_earnings_q1_26_openai_loss/

[2]https://x.com/kimmonismus/status/1983947076112412674

[3]https://news.ycombinator.com/item?id=45757953

[4]https://microsoft.gcs-web.com/node/34236/html