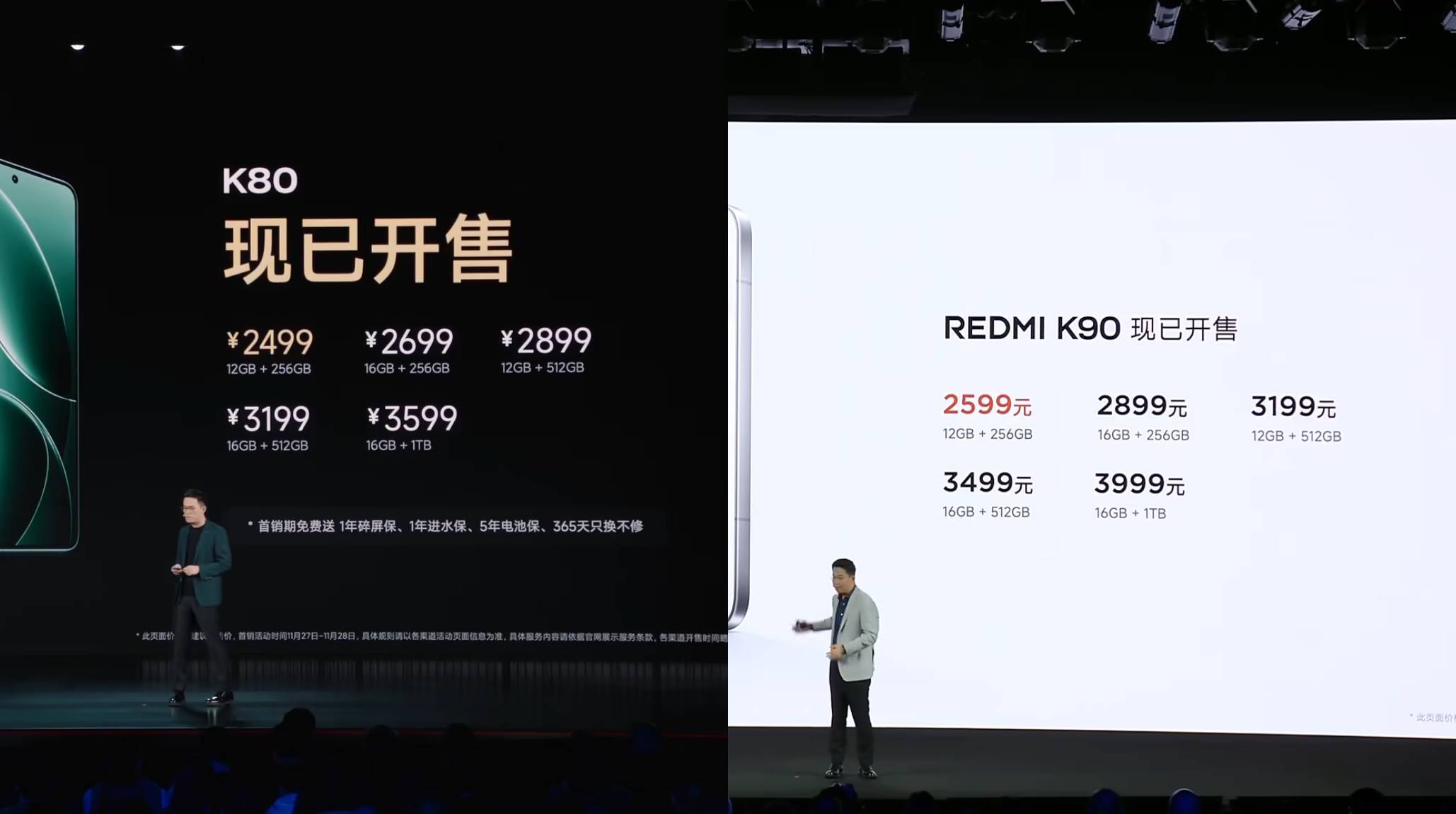

红米的 K 系列,在过去很长一段时间都被大家认为是小米数字版之外,另一个有力的性价比之选。

然而在刚刚发布的红米 K90 系列中,作为线下销量的主力,K90 标准版相比 K80 却迎来了一波全系涨价——

起步款 256 机型分别涨价 100 和 200 元,多数人选择的 512 机型涨价 300 元,1TB 机型则涨价 400 元:

这样的涨幅已经超出了大家对硬件提升带来的涨价预期,更何况今年的市场风向标 iPhone 17 还「加量不加价」,网上对于红米 K90 系列的声音就更大了。

为此,卢伟冰不得不亲自发微博解释:本次标准版涨价主要是「来自上游的成本压力」,「存储成本上涨远高于预期」,最后 12+512GB 机型首销月内降价 300、暂时平息了声音。

无独有偶,今年按照存储版本涨价的现象不仅出现在红米身上,也是本轮 9-10 月新机潮过去后,大家的普遍感受。并且通常是需求量最大的那个存储规格,涨价幅度最大:

然而这一次行业集体涨价,受到波及的其实远远不止手机,真正的重灾区其实是电脑。

就拿爱范儿编辑部的一位同事为例——前两天,他为了畅玩《战地 6》而升级了一下自己的游戏本,以 399 元的价格购入了一条 16GB 的 DDR5 内存条。

然而今天再去查询时,同店铺同款的 16GB 内存条,已经从 399 元涨到了 529 元,涨幅接近 33%——

10 月 17 日下单价格与当前价格

此时,我们终于触及到了这一轮手机和电脑配件涨价背后的核心:内存涨价。

10 月 21 日,存储设备大厂威刚科技(ADATA)的董事长陈立白公开透露:威刚的四大主力产品线,DDR4、DDR5、NAND 闪存颗粒和 HDD 机械硬盘,首次同时出现库存告急,不得已启动限售。

对于本次由进货困难导致库存告急,陈立白解释道:

本轮缺货主因不同于以往同行模组厂囤货,而是资金雄厚的云服务提供商和 AI 巨头,采购目的均为自用而非转销售,这是我三十年从业经验中第一次见到四条产品线同时缺货。

如果用更简单的方式来描述,就是亚马逊、微软之类的云服务提供商,以及 OpenAI 这样的 AI 巨头,买走了绝大多数三星、美光、海力士的颗粒产能,最终导致消费级市场(比如手机和内存条)的缺货和涨价。

最夸张的莫过于目前内存行业的龙头老大 SK 海力士:在最新的财报里,海力士宣称明年的所有存储产品已经悉数售罄,本季度的利润也暴增了 62% 之多。

行业分析认为,表示 DRAM 需求订单明年将会增长至少 20%,NAND 需求增长也会在 10% 以上。

根据海力士和三星此前宣布的计划,第四季度的内存芯片涨价将高达 30%。

图|亚马逊

然而存储市场上「数据中心、模组厂、电脑手机」等等多方需求的局面已经存在很久了,为什么集中在今年出现了供给不足和产品涨价呢?爱范儿认为,本轮涨价的「其中一条逻辑链」是这样的:

近年来,云端的 AI 计算、数据存储以及云服务提供商的业务持续扩大,叠加近两年政策催赶,各大科技巨头都在加紧新建数据中心、加强控制权,AI 和数据中心对于存储设备的硬件需求迎来了一轮集中爆发

由于云服务和 AI 巨头的需求主要是服务器内存和高带宽内存(HBM),不仅晶圆消耗量变大,利润率也更加可观,颗粒生产商(比如三星)持续向商用产品倾斜,挤占了原本 DDR、LPDDR 的产能

由于手机和电脑厂商的生产和备件周期往往长达一至两年,手机厂商为了应对闪存价格的冲击不得不开始增大库存,甚至首次出现了与颗粒生产商签订 3-5 年长期供货协议的现象

一边是稳定攀升的 B 端需求,一边是加大采购量以备不时之需的 C 端厂商,两者同时抢货、催生出了一个纯卖方市场,价格也随之水涨船高

每一个新的数据中心往往都是以 PB 计算的容量需求|OpenAI

然而更重要的是,这一轮存储涨价的根源——旺盛的云计算、数据中心和 AI 需求,在可预见的未来是不会消退的。

这里就不得不提到 OpenAI 正在着手实施的一项宏伟计划「星门」(Stargate)了。

这项 3000 亿美元宏伟蓝图,OpenAI 将其描述为「面向人工智能的基础设施计划」,其中涉及到对处理器、GPU、存储、电能、基建等等几十个行业领域的整合。不仅拉拢美日韩的芯片厂商,更是对以台积电为代表的高端制程芯片送来了数不清的橄榄枝。

从全球供应链的角度看,这就是一次 OpenAI 联合各个技术领域的源头供应商的一次「专供 AI 的大扫货」——

图|Tooliqa

而存储行业作为其中的几根支柱之一,自然是不可能脱离其影响的。更何况,联合源头供应商、固定专用产能、用 2B 业务挤压 2C 业务的,远不止 OpenAI 一家,马斯克的 AI、谷歌、微软、亚马逊其实都在这么干。

比如就在三星宣布存储芯片涨价的一周以前,三星刚刚与 SK 半导体宣布加入 OpenAI 的「星门」计划,三星与 SK 也计划提升产能、实现月产 90 万片 DRAM 晶圆规模,专注于生产 AI 专用的先进内存芯片。

图|Tom’s Hardware

并且不止存储芯片,三星与 SK 半导体同时还会参与「星门」在韩国的人工智能数据中心的建设,从单纯的芯片供货商转变为数据中心的运营者——

从最坏的角度想,这是在为三星和 SK 创造一个自产自销的平台,未来向外出售的颗粒产能「漫天要价」的几率甚至变得更大了。

换句话说,从存储行业巨头的行动来看,未来用于消费级市场的闪存芯片将会进一步让位给行业专用芯片,即使最好的情况也是产能维持不变,明年乃至未来几年的存储市场大涨价将会是一个不会停歇的趋势。

使用 Gemini 生成

而在这种背景下,与我们最切身相关的手机市场自然会受到最大的冲击。

首当其冲的自不必说,就是那些对配置成本价格极为敏感的中低端机型。闪存涨价且找不到同级别替代品所带来的冲击,会对产品的性价比造成巨大的影响——

这样的结局往往要么是涨价、要么是砍掉更多其他方面的配置。无论哪种,都是消费者不愿意看到又不得不承受的。

图|The Verge

此外,本轮存储行业的震荡还叠加上了主流手机厂商芯片升级的节点,在原本就紧巴巴的 SoC 产能上再加存储的涨价,这下恐怕不止是苹果要开卖「金子内存」了。

而根据台积电的消息,明年将要落地的 2nm 制程毫无疑问将会主要分给苹果的 A20 系列和高通的下一代骁龙 8,以及联发科的天玑。2nm 工艺的成本和良率原本就会导致价格上涨,明年 SoC 的价格一定会比今年 3nm 更高。

图|Ezone

然而 2nm 这块原本面积就不大的水塘,AI 巨头也要过来分一杯羹。

OpenAI 未来生产 6 千兆瓦 AI 专用芯片的协议虽然是与 AMD 和博通(Broadcom)签订的,但真正的芯片制造商没有别人,还得是台积电——

而根据供应链消息,苹果同时还在计划给 iPhone 18 系列标配 12GB 的内存,以应对未来可能用得上的端侧 AI 功能,如此大的需求量加上已经在涨价的 LPDDR 内存,明年 iPhone「一波大涨」几乎已成定局。

图|MacRumors

换个角度想,今年的双十一确是入手 iPhone 17 的最佳时机——或者说入手任何心仪机型的最佳时机。手机原材料和零部件全线涨价,等等党恐怕真的要吃亏了。

人工智能行业的热度在可预见的未来没有衰减迹象,至少未来五年里,由 AI、云计算、云服务所推动的存储需求增长绝对不会停止。

因此未来一段时间,消费电子产品行业受到的压力将会越来越大,「长期的、按容量的涨价」将会是无法避免的。

这个时候,我们只能套用一句温斯顿·丘吉尔的名言了:

这不是结束,甚至不是结束的开始。当 iPhone 18 的售价公布之后,我们才能说,这或许是开始的结束。

规划中的爱荷华州苹果数据中心,苹果自己同时是存储行业的上下游客户|Apple