人形机器人行业正值风口,宇树科技与智元机器人,无疑是当下最受关注的两家头部企业。如今,这两家企业已进入上市冲刺阶段,一场围绕“人形机器人第一股”的争夺战,早已开启。

宇树科技跑在了前面。

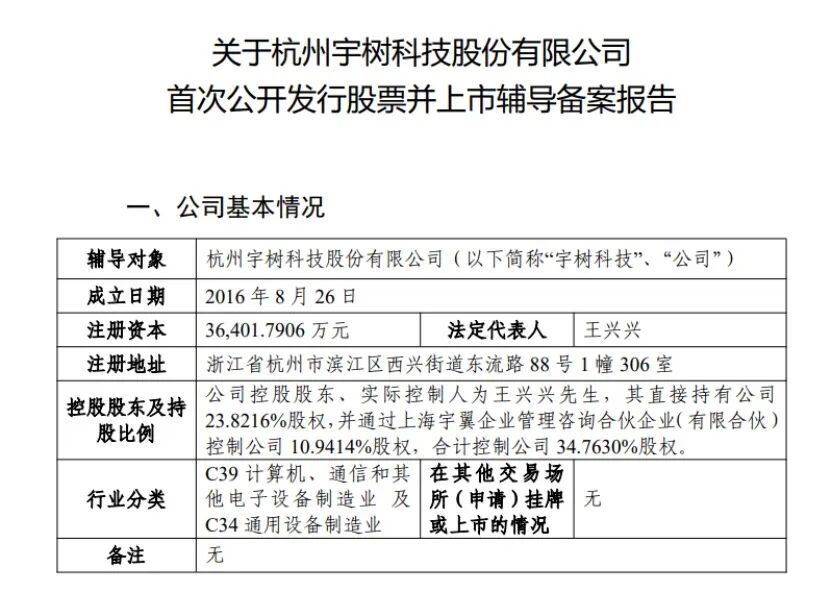

7月18日,中国证监会官网显示,宇树科技开启上市辅导。9月2日,宇树科技宣布,预计将在2025年10月至12月期间提交上市申请文件。

就在宇树科技冲刺IPO的关键时刻,智元机器人也再度传出上市消息。10月10日,市场消息称,智元机器人计划明年赴港上市,目标估值为51亿至64亿美元。

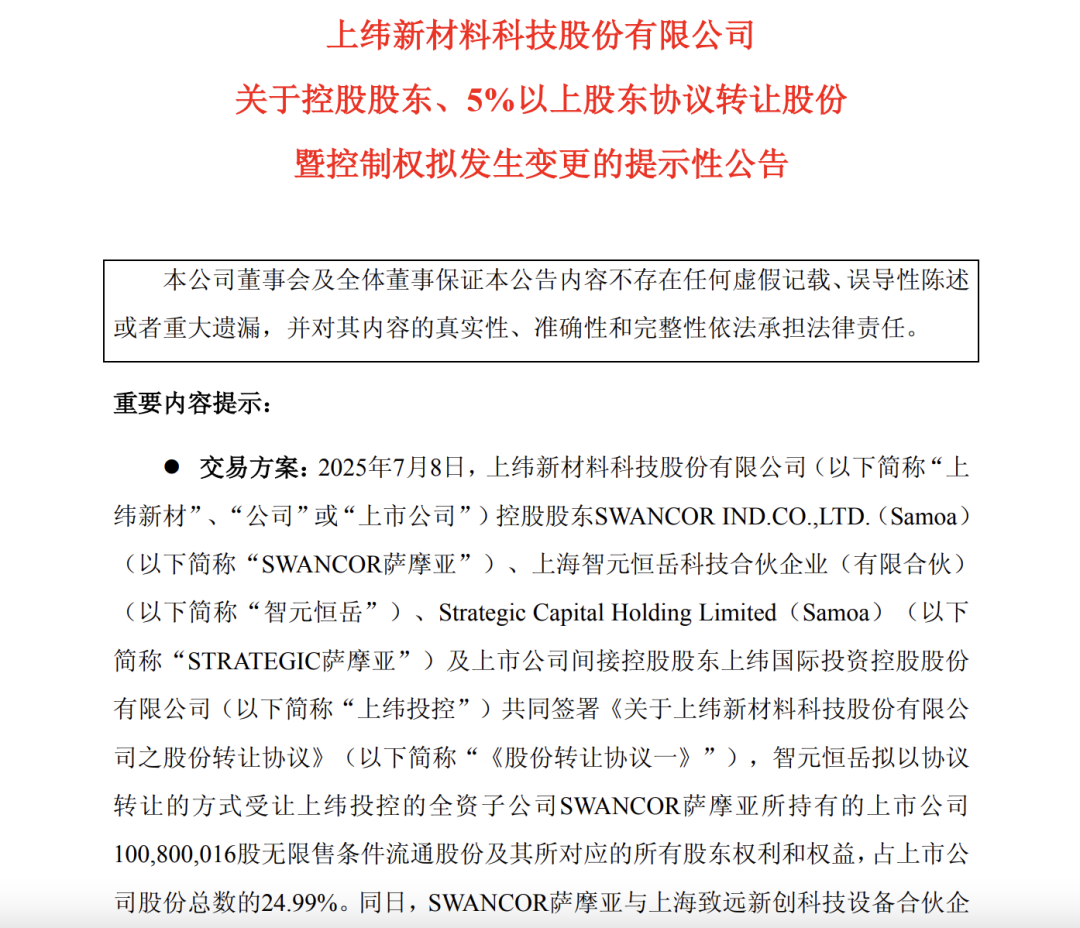

不过,智元机器人很快否认了这一消息,称其为“不实消息”。其入主的科创板公司上纬新材,也发布公告称,智元创新3年无借壳上市计划。

尽管双方多次否认“借壳上市”,但市场对其IPO的预期持续升温。自7月智元拟实控上纬新材以来,后者股价上涨超1100%,从8元/股一路飙升最高至132元/股。

在上市进程中,智元机器人率先起跑,于7月9日宣布拟收购上纬新材;宇树科技紧随其后,于7月18日进行上市辅导备案。然而,在明确的上市时间表上,宇树却后来居上,率先公布四季度提交招股书的计划。

冲刺上市还未到终局,“第一股”之争,仅仅是这场漫长赛跑中的一个弯道。

而这场竞赛的背后,也是王兴兴、稚晖君这两位90后创业者,在人形机器人舞台上的无声较量。

和互联网时代的创业故事不同,这两位创始人几乎没有在公开报道中同框过,也未曾有过言语交锋。然而,他们所带领的风格迥异的企业,在产品、融资与上市节奏上的你追我赶,早已开始了一场无声而激烈的路线竞赛。

如今,双方的竞争已经摆在台面。

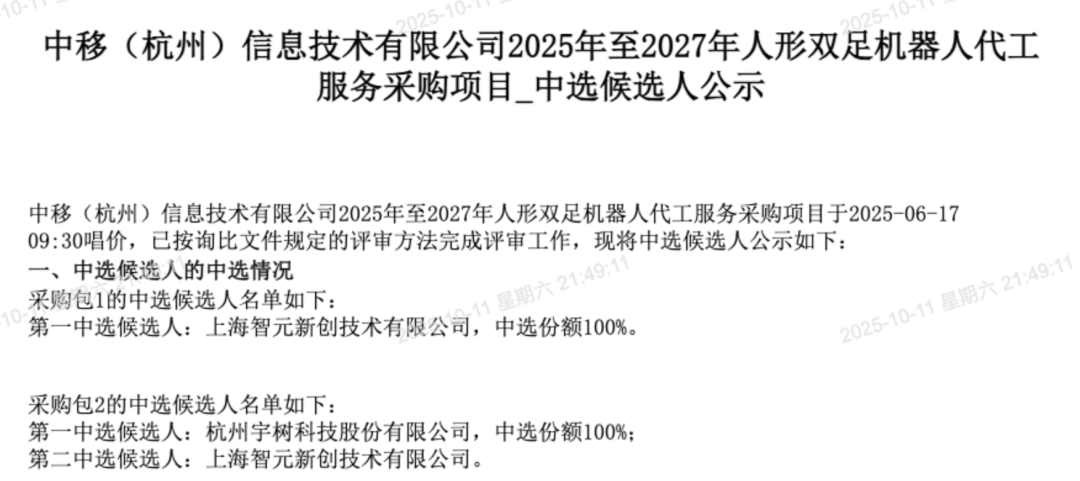

今年6月,中移(杭州)信息技术有限公司发布采购公告,采购包1是全尺寸人形机器人,采购包2为小尺寸人形机器人。在中选候选人公示阶段,智元拿下了采购包1,价值7800万元;而采购包2的中选候选人分别是宇树和智元,最终是宇树100%份额中选,价值4605万元。

尽管两家公司在战略路线等方面不尽相同,但是殊途同归,“AI+机器人”是行业共识,双方正逐步攻入对方腹地。

押注“软硬一体”的智元机器人,发布了四足机器人等产品;以四足机器人起家的宇树科技,也在最近开源了专为机器人学习设计的大模型。紧随其后,智元也开源了此前发布的GO-1通用大模型。

随着两家企业的交集越来越多,他们的较量也将更加直接。

进入2025年,宇树科技和智元机器人,都进入了上市前的百米冲刺阶段。

率先起跑的是智元机器人。

7月9日,科创板上市公司上纬新材发布公告称,智元机器人拟收购其至少63.62%、至多66.99%的股份。交易完成后,智元恒岳将成为控股股东,智元创始人邓泰华将成为上纬新材的实际控制人。

这一举动,瞬间点燃市场对其“借壳上市”的猜测。

一方面,上纬新材暂未开展任何跟具身智能领域相关的业务,这和此前智元围绕机器人产业链上下游投资明显不同。另一方面,当时智元市场估值150亿元,而上纬新材市值30亿左右。反向收购,难免引发市场猜测。

尽管双方均否认“借壳上市”,但智元仍在公告中为未来的资本运作留下余地:如果根据上市公司实际情况,需要实施相关事项,智元届时将督促上市公司严格按照相关法律法规的要求,履行相应的法律程序以及信息披露义务。

至此,成立不到三年的智元,在上市道路上已抢先一步。

而宇树在此之前,还只是传出上市传闻。譬如变更企业名称为“杭州宇树科技股份有限公司”;增加公司注册资本。

就在市场正为智元这一举动狂欢、上纬新材股价飙涨之际,7月18日,中国证监会官网显示,宇树科技正在进行上市辅导备案。到了9月,宇树科技进一步宣布明确:预计将在2025年10月至12月期间向证券交易所提交上市申请文件。

关于智元和宇树,谁能摘得“人形机器人第一股”的争夺战愈发激烈。

在融资层面,宇树科技跑得更远。企查查信息显示,宇树科技融资至C4轮,累计完成13次融资。智元累计完成12次融资,融资至B4轮。

在商业化上,宇树科技也明显更快。今年以来,宇树不断展示其商业化实力:宇树人形机器人出货量已位列全球第一;自2020年以来每年都保持盈利状态;公司年营收已超10亿元。

不过,上市终局尚未明朗。

恒业资本创始合伙人江一表示,一般来说,从提交申请到上市至少需要3个月以上。宇树科技年内上市如无别的其他力量干预的情况下基本不可能。

这也就意味着,若宇树科技按照计划在10-12月提交招股书,那么预计于2026年1-3月上市。而目前情况是,宇树尚未提交招股书。

江一还解释称,提交招股书只是让公司进入上市审核的“赛道”,后续还有多轮问询、审核等环节,企业可能需要根据监管要求补充大量资料、调整业务或财务安排,还有较长的路要走。

而智元也不是没有可能抢下“人形机器人第一股”。

江一分析,智元先控股上纬新材,未来可采取“先控股,再渐进式注入资产”的方式,待36个月窗口期过后,再进行大规模资产重组,实现曲线上市。智元通过控股上市公司有一定的资本运作优势,能更快的消费二级市场预期的溢价,在控股的上市公司实现预期价值。

尽管终局未定,但格局逐渐清晰:宇树与智元,已成为人形机器人赛道最接近上市的两大竞争者。而在这场上市前的百米冲刺背后,两家企业的对决,早已悄然展开。

2022年,人形机器人的风口到来。10月,马斯克的人形机器人“擎天柱”,蹒跚登台;次月,OpenAI发布了ChatGPT。AI大模型的技术迭代,为人形机器人行业提供了更多可能。

两个身处不同位置的90后,几乎同时感知到了这场震动。

在机器人领域摸索六年的王兴兴发现,自己还没开始做人形机器人,但是却有很多客户直接下订单。另一边,还在华为昇腾专注AI计算的稚晖君,也感受到了风向的变化,“这个趋势看得比较清楚。”

方向已然明确,两人几乎同时闯入人形机器人赛场。

2023年2月,顶着华为“天才少年”光环的稚晖君,创立了智元机器人。同月,宇树科技的人形机器人也正式立项。在研发起跑线上,双方看似站在同一起点,但王兴兴比稚晖君多了六年的机器人经验。

即便如此,两人的第一次交锋,在半年后到来,双方发布第一款人形机器人的时间仅相隔3天。

2023年8月15日,王兴兴抢先一步,发布第一款通用人形机器人H1,身高180cm,号称这是国内第一台能跑的全尺寸通用人形机器人。

其联合创始人陈立后来坦言,从立项到发布仅用6个月,产品“还有些问题没有解决”。但无论如何,宇树率先亮出产品,并表示要在年末实现量产。

三天后的8月18日,稚晖君如约而至,通过一场半小时的直播,发布了智元的第一款人形机器人“远征A1”,身高175cm。稚晖君并未宣布量产计划,实际上,直到2024年末,智元才开启量产。

较量,从此开始。首秀之后,两家公司产品迭代加速,融资节奏加快,彼此选择的路线,也愈发清晰。

在产品和价格上,双方你追我赶。

自第一款人形机器人发布后,宇树在2024年5月,发布了小尺寸的G1机器人,起售价拉低至9.9万元;几个月后,智元一口气发布5款机器人,其中一款灵犀X1也是小尺寸的。

到2025年3月,智元赶在宇树之前,发布了小尺寸的灵犀X2,青春版起售价为9.8万元,比宇树略低;四个月后,宇树发布了更小尺寸的R1,售价再次降至3.99万元。

在价格战上,稚晖君注定卷不过王兴兴。王兴兴造人形机器人是“顺势而为”,六年的四足机器人经验,使得宇树零部件自研,严格把控供应链成本。

王兴兴被冠以“价格屠夫”之名。他并不回避这个标签,“我还能把价格做到更低,但是我不想,”他在2024年8月的一次采访中说,他需要算账,“盈亏平衡。”

这一切,很难不被竞争对手们看到眼里。

智元机器人合伙人姚卯青认为,现阶段“卷价格”没有什么意义。他说,9万9的人形机器人只具备基础运动能力,如果达不到给用户创造价值的时候打9.9万元,只会把整个行业变成很不健康的状态。

针锋相对的不止是产品定价,更在路径选择。

王兴兴对宇树定位十分清醒。他不介意宇树被定义为一家“硬件”公司,直言公司在AI投入上“相对克制”,“因为确实太烧钱了”。

正因如此,王兴兴说,自己并不在意那些高额的融资被“做软件做大模型出身的,还没有什么真正产品”的精英创业公司拿走。

这番话,很难不让人联想到以AI大模型为核心、融资迅猛的智元。从2024年8月,发布第一款人形机器人之后,到次年9月,智元完成五轮融资,其中一次超6亿元。

“对机器人公司,你如果不做大模型,那是属于没有未来的机器人。”几个月后,姚卯青直言。此时,智元刚刚发布通用具身基座模型“智元启元”,姚卯青认为,没有智能化,能做的事情非常有限,“所以我们投入非常大的”。

一方克制,一方重投入,双方立场鲜明。

路线差异,在专利布局中同样可见一斑。企查查信息显示,根据公布的专利信息,宇树专利中外观设计占36%,智元仅8%,后者更聚焦于数据与模型。

图注:上为宇树,下为智元

王兴兴的选择,源于他对商业化的清晰认知。从四足机器人开始,他的研发逻辑就围绕成本与可靠性展开。如今,宇树年营收达十亿元,自2020年起连续五年盈利,是人形机器人领域为数不多能自我造血的公司。

宇树的人形机器人早在2023年底就已经实现量产。2024年,宇树的四足机器人销售额占比为65%,人形机器人为30%。不到两年,人形机器人就成为宇树的第二支柱。

和宇树相比,智元的量产步伐稍慢。直到去年底,才实现首次千台级量产。“智元机器人今年会有数千台出货量,”邓泰华说。智元预计明年上万台量产,未来三年实现十万台级部署。

随着商业化进程加快,竞争不可避免。除了工业场景,当前的人形机器人市场主要面向展厅、教育、科研等。

蛋糕有限,竞争已正面展开。今年6月,中移(杭州)信息技术有限公司的一场招标,智元拿到了7800万元的人形机器人订单;宇树拿到了4605万元的订单。

双方正逐渐“攻入”对方腹地。

强调硬件的王兴兴,开始在多个场合谈论“AI”的重要性。

据“AI大模型工场”,今年8月的世界机器人大会上,王兴兴说,宇树科技正在研发机器人通用大模型。去年此时,王兴兴接受采访时坦言,宇树对AI投入“相对克制”。

转变来自于王兴兴对行业的判断。

王兴兴认为,人形机器人的硬件已够用,真正制约行业的,是大模型技术。他甚至遗憾,自己当初“错失了AI”。他表示,未来2到5年,智能机器人技术的重心之一是端到端的具身智能AI模型。

行动紧随其后。9月15日,宇树科技将其自主研发的“世界模型-动作”(WMA)架构UnifoLM-WMA-0向全球开发者全面开源。就在几天后,智元机器人也宣布,其GO-1通用具身基座大模型全面开源。

人形机器人公司自研机器人大模型,已成一种趋势。

今年2月,美国人形机器人公司Figure,与OpenAI“分家”,发布了完全自主研发的端到端机器人VLA(视觉-语言-动作)通用大模型Helix。其创始人表示,“要真正解决具身智能问题,必须建立一个端到端的AI模型,专注于特定硬件的适配。”

这也成为行业共识:要真正解决具身智能问题,必须建立专属于机器人的AI模型。

战场在扩大,路径也在交汇。

在人形机器人赛道中,智元选了一条较难的路:软硬一体化。其以“AI+大模型”占领市场认知,如今正在硬件上发力。

今年7月,智元官网上架D1 Ultra四足机器人,其定位是面向教育场景。智元切入的,正是宇树科技占据全球近七成份额的优势腹地:四足机器人。

从通用人形机器人开始,智元如今已形成远征、灵犀、Genie三大系列,覆盖全尺寸、小尺寸人形及四足机器人等。

这正是稚晖君的打法:高举高打,大公司、全面的打法。邓泰华对此并不讳言:“在具身智能领域,我们一直是饱和式投入。”

另一边,从四足机器人起步的宇树,产品线已拓展至全尺寸与小尺寸人形机器人,并在今年重视起了机器人通用大模型的研发。

双方业务线的交集之处越来越多,在做大蛋糕的同时,他们的交锋也将会变得更加直接。

然而,人形机器人这场漫长的马拉松才刚刚开始,技术尚未完全成熟,商业化依然是个难题。行业共识是:一切仍受限于具身大模型的能力,与训练数据的匮乏。

“这是我们的目标,也是社会对机器人的期待。”王兴兴认为,最大的技术点还是要把具身智能AI模型做得更好。

然而,即便头部企业纷纷实现量产,但是如何找到更多的商业化场景?人形机器人真正的大规模落地何时到来?这都是行业难题,也是宇树和智元不可避免的难题。越来越多的玩家正在涌入,谁都想分一杯羹,大家都在寻找出口。

马拉松还在中途,终局远未到来。

参考资料:

《宇树的“反转”之路》AI大模型工场

《独家对话智元姚卯青:人形机器人走进家庭还需5年左右时间》钛媒体

《智元机器人姚卯青:不做大模型,机器人是没有未来的》界面新闻

《对话宇树王兴兴:这个“可能让硅谷失败”的男人,不想大搞AI,只想做好机器人》硅星人

《对话宇树科技陈立:我们的人形机器人,为什么会后空翻?》机器人新纪元

《对话丨上市就像“高考”、人形机器人AI能力还不够⋯⋯宇树科技王兴兴谈了这十个问题》,每日经济新闻