编辑|陈纪英

从父亲手中接班后,娃哈哈集团现任董事长宗馥莉,却准备抛弃父亲一手打造的“娃哈哈”品牌。

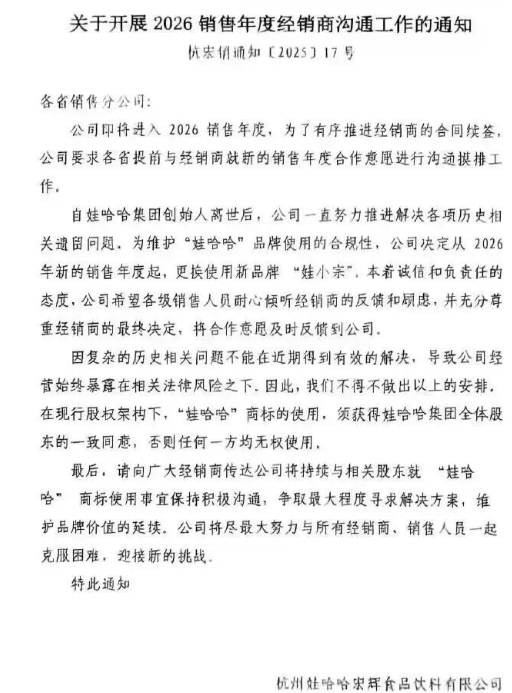

日前,《关于开展2026销售年度经销商沟通工作的通知》在网上流传。文件提到,为维护“娃哈哈”品牌使用的合规性,公司决定从2026年新的销售年度起,更换使用新品牌“娃小宗”。

该文件由杭州娃哈哈宏辉食品饮料有限公司签署,后者属于宗馥莉掌控的宏胜系。

抛弃娃哈哈品牌,看似出于无奈。据前述文件透露,在现行股权架构下,“娃哈哈”商标的使用,需要获得娃哈哈集团全体股东的一致同意,否则任何一方均无权使用。

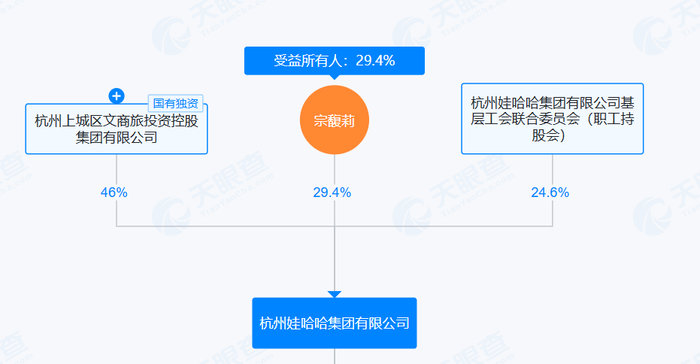

据天眼查显示,目前娃哈哈集团由三方持股:杭州上城区文商旅集团持股46%(TOP1股东)、宗馥莉持股29.4%、职工持股会持股24.6%。

其实,启动新品牌,并非宗馥莉的首选项。

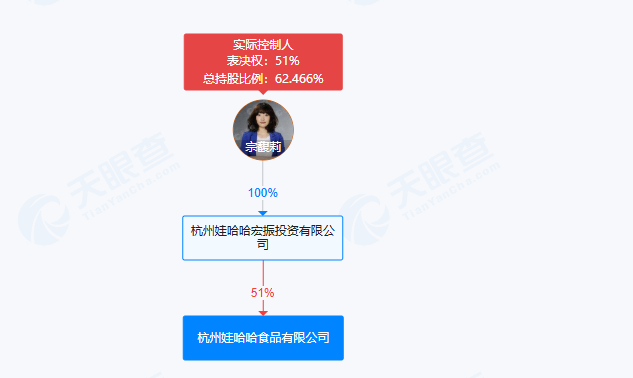

今年2025年1月,娃哈哈集团曾申请将“娃哈哈”系列商标,转让到由宗馥莉100%控股的杭州娃哈哈食品有限公司,一旦转让成功,宗馥莉就可以牢牢掌控娃哈哈品牌的使用权。但这一转让,最终被叫停未能成功。

转让失败之后,备选方案“娃小宗”来到台前。

图源:天眼查

据中国商标网信息显示,2025年,宗馥莉实控的宏胜饮料集团有限公司陆续申请了45个“娃小宗”商标,覆盖第1至第45个商标国际类别。

到了5 月,娃哈哈官微曝光“娃小宗”无糖茶产品;9 月,更换新品牌的通知正式流出。

消费者是否认可娃小宗还不确定,但娃哈哈的经销商们,已经破防了。

一、情怀Buff退潮,娃哈哈动销越来越慢

按娃哈哈常规流程,正式通知需经内网发布,然后由业务经理发给经销商。

不过,多位娃哈哈经销商告诉《财经故事荟》,他们还未收到正式通知。

“就算通知发了,我估计起码七八成的经销商,估计不敢轻易接手娃小宗”。人在安徽某县城的娃哈哈经销商曹阳也不看好娃小宗。

目前,县城及以下的下沉市场,占据了饮料零售市场六成以上的份额,这里同样也是娃哈哈的销售主场。

“在县城终端,很多二三线品牌或区域品牌,一些网点一个月三四十瓶都卖不出去”,曹阳担心,消费者不熟悉也不认可娃小宗。

在他看来,在县域市场,想让消费者熟悉一个新品牌,厂家必须舍得砸下重金。

“以无糖茶为例,县域市场除东方树叶卖得还行外,其他品牌无糖茶都不好卖。而农夫山泉从2011年做东方树叶,到2025年上半年营收突破百亿元,耗费10余年时间。”

图源:农夫山泉财报

更严峻的是,今年整个软饮料行业呈现“旺季不旺”的颓势。“现在都9月了,不少终端门店卖的饮料,仍是四五月份的存货。国庆后北方就进入全年淡季,后面动销会更慢”,曹阳很是无奈。

担心的不止曹阳。

“今年就连娃哈哈都卖得慢,更别提更换成新品牌娃小宗了!”湖北某地的娃哈哈经销商刘虎,忍不住感叹。

据刘虎向《财经故事荟》透露,他和同行交流后发现,今年娃哈哈在不少区域的销售额,降幅在15%~40%之间。

对于娃哈哈销量下滑的原因,刘虎以水为例分析,水的客单价相对较低,本质上做的是“低客单价+情绪认同”的生意。“2024年上半年娃哈哈销售火爆,是靠感情牌,大众崇拜、怀念‘布鞋首富’,就跑去支持娃哈哈了。”

但进入2025年,娃哈哈负面不断,“一会儿工厂停工、员工维权,一会儿要求老员工重签合同,后续又接连爆出代工争议、家族内斗传闻,宗老也塌房了……”

“拿代工来说,这在快消品行业非常普遍。但消费者不看这些,大家只认最表面的逻辑:为何今麦郎的水卖一块,贴了娃哈哈的标就卖两块?不少人觉得这是用民族情怀‘割韭菜’。”

刘虎的这番分析,也得到了湖北某软饮料品牌经销商周峰的认同。周峰直言,自2024年农夫山泉推出绿瓶水以来,就对多个水品牌造成了明显冲击。

量贩零食店的入局,又进一步搅乱了原有的价格体系:同一款水,小卖部卖2元,量贩店只卖1.2元,消费者自然选择更便宜的渠道。

据刘虎观察,下沉市场终端店的日子不好过,所以更愿意销售利润高、卖得快、品牌愿意投入冰柜和促销费用的产品,比如,农夫山泉和怡宝。

相反,类似娃哈哈、景田这类动销慢的品牌,很多店老板已经不愿再加货了。刘虎做过对比,娃哈哈的促销费用相对较少,即便有些费用也更愿意支持校园等特定渠道,进一步降低了终端的合作意愿。

安徽界首市某超市老板孙峰的经历,也印证了娃哈哈的终端困境。孙峰表示,今年同行都在学习量贩零食店的做法——在抖音上线低价水团购套餐,给门店引流。

“别人家有低价水,你家没有,顾客扭头就走,这生意还怎么做?”激励竞争之下,水价越来越低,多家超市纷纷上架550ml×12瓶的绿瓶农夫山泉,团购价都压到7.9元左右。

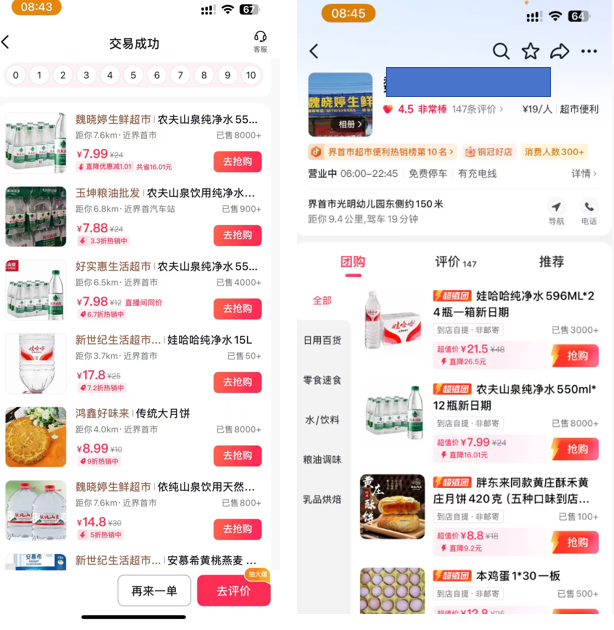

另一方面,今年消费者尤其看重“性价比”。孙峰举了个例子,本地某超市推出了596ml×24瓶的娃哈哈纯净水,团购价21.5元;而同样在卖的550ml×12瓶农夫山泉(绿瓶)纯净水,只要7.99元。

很多顾客一比价,毫不犹豫就选了更划算的农夫山泉绿瓶纯净水。两相对比,娃哈哈的订单量只有三千多,而农夫山泉绿瓶纯净水却高达八千多,销量差距悬殊。

图源:抖音

在传统渠道深陷价格战之际,娃哈哈在其他渠道同样表现欠佳。

周峰告诉《财经故事荟》,今麦郎的蓝标水靠着低价,在猛攻酒店客房的赠饮渠道,在当地出货量非常可观;伊利凭借其在母婴店渠道中奶粉产品的强势话语权,逐渐将旗下纯净水渗透到母婴店;而餐饮渠道因冰柜数量有限,整体较为分散,且经营者往往更倾向于选择与餐饮场景契合度高、利润空间更大的产品,例如,光明酸奶、大窑汽水等等。

二、“爆仓”的娃哈哈经销商,正在加速逃离

终端动销缓慢,导致娃哈哈的经销商们,库存压力高企。

来自河南的娃哈哈经销商赵润直言,“娃哈哈留给经销商的毛利率只有10%,远低于行业15%的平均水平。扣除各项成本后,净利润只剩2%~3%,压根没法玩”。

利润空间本就微薄,宗馥莉接手后,又推行了一系列严格考核政策,被经销商吐槽“过于严苛”。

例如,娃哈哈要求部分经销商2025年销售额需较2024年同期增长50%。但2024年的业绩提升依赖的是宗庆后去世这一特殊事件驱动,并非常态。

“这种增长目标根本不现实”,多位娃哈哈经销商告诉《财经故事荟》。

更让经销商压力倍增的是,娃哈哈一改以往只设定年度总任务的做法,如今对每个品类都下达具体指标。

有经销商透露,“像娃哈哈冰红茶这类产品,市场竞争力明显不如统一,却下达每月70万的销售任务。这目标到底怎么定的?一定不科学!”若完不成任务,就被认定为经销商能力不足,代理权也可能随时被取消。

高压之下,不少娃哈哈经销商陷入“爆仓”困境:仓库里堆满七、八、九三个月的产品;库存金额动辄超过300万,远高于正常七八十万的水平;部分经销商关停业务后,长达三个月无人接盘。

不过,从事快消品行业多年的张磊也指出,向经销商疯狂压货的,不止娃哈哈一家,几乎所有头部软饮品牌都在这么做。

当前经销商普遍采用多品牌运营模式,头部品牌大量压货会挤占其现金流,致使他们无力购进其他品牌产品。为了快速回笼资金,不少经销商被迫选择窜货,或低价抛售给“倒爷”,从而引发恶性循环:厂家压货→经销商窜货/低价甩卖给“倒爷”→“倒爷”出售给电商客户→电商平台低价倾销→整个渠道价格体系陷入混乱。

“娃哈哈的货根本收不完!”河南某临期食品折扣仓负责人袁伟感叹道。

据他介绍,仅今年8月,他们就收购了4000件2-3月生产的娃哈哈纯净水(596ml×24瓶)、两挂车7月同款产品,外加3500件去年8月的八宝粥。进入9月,袁伟又陆续接收一整挂车八宝粥、2000件冰红茶及5000件纯净水。

袁伟告诉《财经故事荟》:“收购价主要按生产日期确定,但大幅低于经销商到岸价。不这样压价,我们和下游客户哪来的利润呢?”

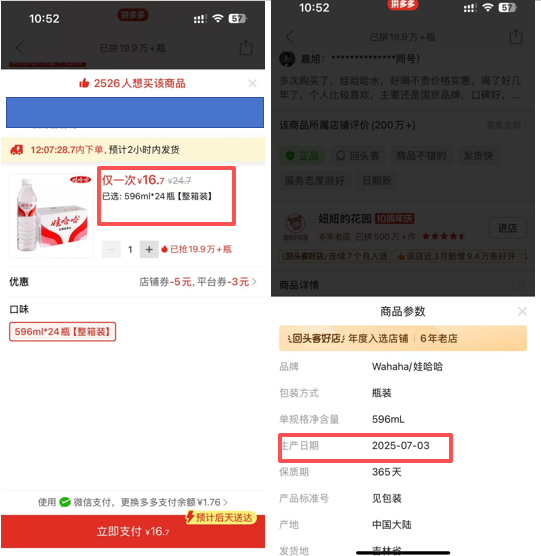

如袁伟所说,拼多多7月新批次的娃哈哈纯净水(596ml×24瓶),到手价仅16.7元,单瓶约合0.7元,大幅低于终端2元/瓶的售价。娃哈哈的价格体系,已在持续压货与抛售中逐渐失序。

图源:拼多多

张磊进一步分析道,娃哈哈砍掉年销售额300万元以下的经销商,意在解决因窜货和低价甩货导致的价盘混乱问题,采用统一和百事可乐的“1+N”销售模式,即:1个大型经销商+N个分销商(业内也称“邮差商”)。

但改名导致的经销商体系震荡,可能会加剧了“娃小宗”前途的不确定性。

来自河北的娃哈哈经销商李阳则认为,娃哈哈砍掉小经销商,非但未能稳定市场,反而引发渠道广泛恐慌。

李阳透露,有同行长达两年的销售费用被拖欠,自购的冰柜资产,厂家也一直未给出明确的补偿或处理方案,“这些损失,大概率还是要经销商自行承担。”

即便是年销1200万级别的大型经销商,也难逃因“冰柜投放不达标”,而被取消资格的命运。

如今,李阳也很担心,“谁都不敢保证,发生在同行的事,明天不会落到自己头上,哪有心思冒着风险去推娃小宗呢?!”

目前,快消品行业普遍采取经销商先打款、厂家后发货的模式,滞销风险被转嫁给经销商。假如娃小宗要求经销商提前打款 300 万,但娃小宗又在终端滞销,倒爷也不愿意收货,“这个几百万的损是哪个经销商能够赔得起呢?!”李阳反问。

对于娃哈哈全力推动的“大商策略”,李阳持保留态度。大经销商专注批发,疏于终端维护,这种模式极易导致区域动销持续萎缩。一旦大经销商未达成任务,厂商便会替换该经销商,在政策反复调整的过程中,渠道稳定性持续受损。

更关键的问题是,娃哈哈如何设计渠道内部的利润分配机制。

李阳指出,东鹏因渠道利润设置不合理,导致“1+N”模式难以推行。同理,如果娃哈哈不让经销商赚钱,一旦其他品牌以重利诱之,娃哈哈旗下的大商可能会被“策反”。

李阳如今已经心生退意,“不管他们大商策略成不成,我反正清完库存就直接溜,我不想冒险陪跑了!”

相较渠道层面的混乱,张磊觉得,产品线老且杂是娃哈哈面临的更大问题。

和统一依靠“软饮料+方便面”两条清晰的主线打天下不同。娃哈哈产品涵盖软饮料、八宝粥、乳制品、纯净水等等。每个大品类下,继续延伸小品类。每个小品类继续延伸不同规格、不同包装产品。“娃哈哈产品线太长了太杂了”,张磊断言,“但样样通、样样松”。

面对产品老化和杂乱等问题,娃哈哈没有成功调整。

“娃哈哈未必不想改,可能是改不动——内部太复杂了。”曹阳认为。

农夫山泉和东鹏特饮,能打造不少爆品,靠的就是强大的线下执行力。例如,500ml东鹏特饮在传统流通渠道卖5元,量贩零食店卖4.5元,价差仅10%。东鹏此前推出的“1元乐享”,需要厂家业务员给终端老板开通小程序兑奖权限,外地购买的东鹏则无法在本地兑奖,保证了价格的稳定。

价格控得稳、货又铺得快,靠得是线下团队的高效配合。

娃哈哈和经销商、终端的关系,也亟须改善。

过去,宗庆后执掌娃哈哈时,信奉的是“鱼有鱼路,虾有虾路”——即靠分散布局、广铺货,吃透中国大市场的红利,确实省下不少投入。

但如今,快消品行业早已告别粗放增长,进入精耕细分的时代。无论是打品牌、卷产品、控价格、养渠道,还是做促销、拼终端,每一项都得真金白银地投入,指望“遍地撒网、总能捞鱼”的老套路,彻底玩不转了。

目前,农夫山泉、东鹏采取“厂家业务员+经销商”分工模式:厂家业务员维护客情、跑终端,跟店老板混得贼熟;经销商则只负责送货,特别专精。

而不少区域市场的娃哈哈,却把上述工作都塞给经销商业务员。但经销商普遍体量较小,业务员的岗位,工资低、活儿累,招揽不到优质人才,也没有多大热情去维护终端关系。

再加上娃哈哈还是个家族企业,很多事放不开手脚。比如,娃哈哈2L装的水,一度只能在浙江市场售卖,无法铺到全国市场。

作为对比,农夫山泉和东鹏限制相对减少,灵活调整打法。例如,连锁CVS渠道、自动售货机渠道的东鹏分别为复购红包版、无奖版本,电商直播间渠道有的是无奖版本,有的是有奖版本。

在华南区域市场,东鹏重点投放工业园区的自动售货机渠道,因为这里聚集的年轻男工人,是东鹏的重要消费群体。

回到娃小宗的改名风波上,如果娃哈哈正如日中天,或许经销商们依然愿意追随,但如今娃哈哈本身压力重重,经销商们自然不愿意再多冒一重风险了。

“或许去年宗老去世,是个改名的好时机,那时候娃哈哈销售火爆,大众很认可,商家也有干劲”,有经销商认为,“但起码,现在不是好时候”。