本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

一部《凡人修仙传》,从早前的网文传奇,到而今影视热播,赚取无数少年心。

主角韩立,一个普普通通的山村小子,硬是靠着一只神奇小瓶子和一颗不服输的心,在神仙打架的修仙界杀出一条血路。

图片来自网络

映射到今天的商业丛林中,让我想起了拼多多。

凡人修仙的故事,咋一看,跟咱们熟悉的电商“拼多多”有啥关系?嘿,别急,听我慢慢道来——“修仙”与“拼货”,这俩还真有点神似之处!

就像韩立十年磨一剑,拼多多也用十年时间,磨出了一把“平价破万法”的电商利剑。

01

十年磨一剑:韩立的坚持,拼多多的初心

韩立这小子,没啥天赋,靠着一只掌天瓶,硬生生从凡人修成了大佬。他那小心谨慎、步步为营的风格,简直就是修仙界的异类。

拼多多呢?也像个电商界的“韩立”,没背景、没资源,却凭着一颗“让大家买得起好货”的初心,在巨头林立的电商江湖里站稳了脚跟。

零售这行当,说白了就是要想方设法让买家和卖家“天雷勾动地火”,把交易的摩擦成本降到最低。拼多多抓住了这个“第一性原则”,就像韩立抓住了掌天瓶,十年来从没忘了自己的初心:让每个普通人都能轻松买到好货。

不管外面风口怎么吹,拼多多就是咬定青山不放松,专心致志搞平价电商。

拼多多刚出道时,没挑花里胡哨的赛道,直接扎进农产品这块“硬骨头”。为啥?因为农产品供需匹配的摩擦最大。他们使出“千亿补贴”大招,一边修路搭桥,完善农村的物流和供给链——“电商西进”计划了解一下,一边刺激大家买水果蔬菜的热情。

●2019年:不慕风口,专注性价比

彼时,在互联网泡沫最绚丽的一段光景中,整个市场开始憧憬起“消费升级”的新风口。当别的电商忙着“高端大气上档次”,搞品牌营销、推高价货,拼多多却说“咱不玩虚的”,继续主打“性价比”路线,瞄准最广大的老百姓。

拼多多愣是把电商覆盖到了大江南北,连山沟沟里的二大爷都知道“拼多多,买便宜”。

●2020年:不跟风短视频,深耕农产品

短视频和直播电商火了,别的平台忙着捧主播、抢流量,拼多多却稳如老狗,坚持通过百亿补贴实现消费平权,继续深耕农产品市场,并推出了“多多买菜”,直接打通了从田间到餐桌的“最后一公里”。

这不就像韩立闭关修炼,别人都在抢灵丹妙药,他却默默种草炼丹?

●2022年:跨境电商的“凡人逆袭”

当大家都在社区团购里抢“菜篮子”生意,拼多多却把目光投向了更远的“海外灵界”。他们首创“全托管模式”,帮中小商家轻松出海,大幅降低了跨境电商的门槛。

这招就像韩立用掌天瓶催熟灵草,硬是把普通商家的“灵力”提升了好几级。

●2025年:淡定应对市场波动

进入2025年以来,零售行业增速放缓,别的平台忙着搞即时零售、餐饮业务来“续命”,拼多多却淡定地说:慌啥?咱们继续补贴商家,坚持持久战,稳住供需两端。

这不就是韩立面对修仙界的妖兽潮,依然稳坐钓鱼台的淡定劲儿吗?

拼多多的“初心”不是空喊口号,他们用真金白银的补贴和扎实的基础设施建设,把“性价比”落到了实处。就像韩立每次闭关都要盘点灵石、灵草,拼多多也精打细算,把每一分钱都花在刀刃上,确保消费者买得爽,商家卖得欢。

电商江湖风口轮换,从货架电商到内容电商,再到即时零售、AI电商,热闹得像修仙界的法宝拍卖会。但拼多多偏不追风口,就像韩立不抢那些花里胡哨的功法,而是闷头修炼自己的“基础功”。

这种“专注主业”的精神,跟韩立一步一个脚印的修炼路,如出一辙。

02

一剑破万法:拼多多的“内力”护城河

韩立在修仙界混得风生水起,靠的不是天赋,而是专注和脑子。拼多多也是如此,十年磨一剑,硬是练出了看起来最拙的“一剑破万法”绝招,让它在电商江湖里站稳了脚跟。

10年倏忽而逝,沉淀下的却是三重“内力”护城河:

其一,心无旁骛深耕电商,使拼多多成为如今最懂电商供需结构波动的企业,因此无论国内市场还是海外市场,均得以能够实现最大化的贸易匹配。

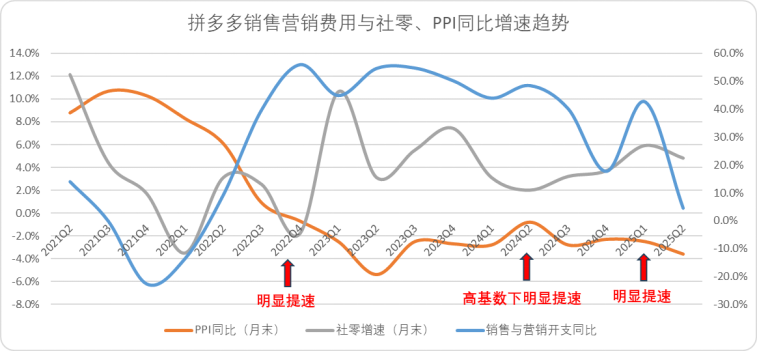

如上所述,电商零售市场的核心是降低交易摩擦成本,实现高效贸易匹配。拼多多未公开具体投入方向,但其数据逻辑清晰反映了专注与效率——

以补贴节奏与政策为例,上市后(除初创拓展期),拼多多通过三轮百亿补贴提速(销售营销费用同比增长),精准解决当季度零售消费市场的供需结构性问题:

2022年及2024年的两轮补贴提速,均发生于社会消费品零售总额(社零)数据明显下滑的背景下。拼多多依托“百亿补贴”策略,有效熨平了来自用户需求侧的短周期波动。

拼多多敏锐察觉到零售结构化问题,去自年下半年来,推出了围绕供给侧的大额百亿补贴,仅推广服务费退返就达到上百亿规模,为千万商家节省了海量的经营成本。

连续几轮补贴提速,本质都是为了反向撬动供给侧产能消化,以实现交易规模最大化的匹配。

而目前来看,社零和PPI的数据依然没有出现明显的反转,这也便不难理解,为何今年中报期的业绩会中,拼多多管理层再次主动放低姿态,明确表示公司将持续牺牲短期利益来换取长期价值。

在应对全球市场周期波动过程中,拼多多的逻辑如出一辙。2023年全年,拼多多的投资性现金流激增,背后的核心要素在于为了跨境全托管模式上线铺路,而全托管模式的诞生,真正做到了桥接中国制造业和全球消费市场。

需求侧有波动补贴消费者,供给侧有难题补贴商家,与此同时不断加码商品供给基础配套,助力供需两侧平稳渡过周期波动,拼多多一以贯之。

其二,拼多多的“固我”,看似损失了许多热钱和机遇,但实则规避了无序内卷竞争,有效提升了整体的资本利用效率。

创立至今,拼多多几乎不受外界商业概念的裹挟,从未加入过新商业模式的内卷竞争。

比如近两年兴起的内容电商,平台竭尽所有供给侧资源和流量倾斜,试图攫取内容市场的流量来带动货架流量。但最终形成了强主播+弱平台的格局,扶持了主播却削弱了平台流量价值。

再比如今年以来掀起的即时零售大战,让各大电商平台找到新的“具备明显性价比”的增长叙事。但目前来看无论是哪一方玩家,都不具备明显一击必胜的能力,各大平台纷纷陷入资本开支泥潭。

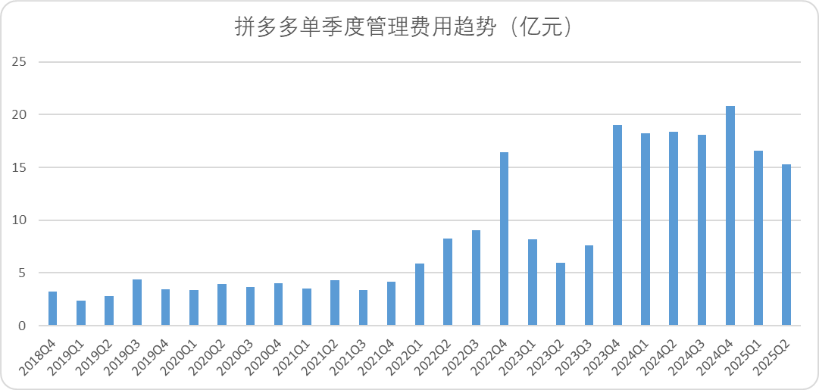

而拼多多专注货架电商市场,以逸待劳最终落得了实惠——从数据层面便不难看出,拼多多的专注,带来了长期明显的效率优势:拼多多GMV从2018年末不足5000亿,增长至如今约5.2万亿,涨幅超过了10倍。

而与此同时,拼多多整体的营运费用(行政和管理),仅仅从3亿增长至15亿左右,年复合增速不到25%,企业将所有的资本投入都聚焦在了业务本身,成为了中国互联网人效最优企业之一。

其三,专注主业,是破局同质化内卷竞争的有效路径,也是穿越周期的决定性力量。

拼多多为啥不卷?大约它知道,追风口短期爽,但长期容易“灵力耗尽”。他们把钱花在提升供需匹配效率上,就像韩立把灵石全砸在炼丹炉里,专注主业才能笑到最后。

看看商业史,那些活得久的巨头,哪个不是专注主业的“偏执狂”?

丰田的启示:上世纪70年代,石油危机让车企慌了神,通用搞飞机、福特玩金融,结果都栽了跟头。丰田呢?专心改进生产工艺,最终成了全球车王。

英伟达的传奇:互联网泡沫时,科技公司忙着多元化,英伟达却死磕图形计算,憋出了CUDA,成了AI时代的王者。

拼多多的坚持:面对电商江湖的“周期妖兽”,拼多多不追短期风口,主动调低市场预期,把钱花在解决供需痛点上。结果?十年间,他们从无名小卒变成了占据中国电商近三成份额的大佬。

就像韩立修仙一样,懂得“守正出奇”。他们不追求花哨的叙事,而是围绕消费者和商家的真实需求下功夫,就像韩立每次探险都只为找到最需要的灵草。

这种专注,让他们避开了内卷,直面新周期。

03

结语:初心不改,剑指长空

十年磨一剑,一剑破万法。韩立用掌天瓶和一颗倔强的心,从凡人修成了仙界大佬;拼多多用“平价好货”的初心和专注的打法,从电商新手成长为行业巨头。

他们有个共同点:不慕风口,不逐热钱,始终站在消费者这边,扎扎实实解决问题。韩立面对修仙界的妖兽和阴谋,总能稳扎稳打;拼多多面对市场的周期波动,也总能淡定应对。

当然,这种“老实人”风格,难免让资本市场有点“看不懂”。不追风口、不讲宏大故事,估值自然不如那些“讲故事”的选手高。但看看丰田、英伟达,再看看拼多多,谁笑到最后,还真不好说。