一家传统软件巨头凭借AI基础设施的惊人爆发,创下三十余年最大单日涨幅,市值逼近万亿美元。甲骨文的狂飙突进,揭示了AI产业竞争的核心命脉——算力之争已进入白热化阶段。

01

堪称史诗级的暴涨

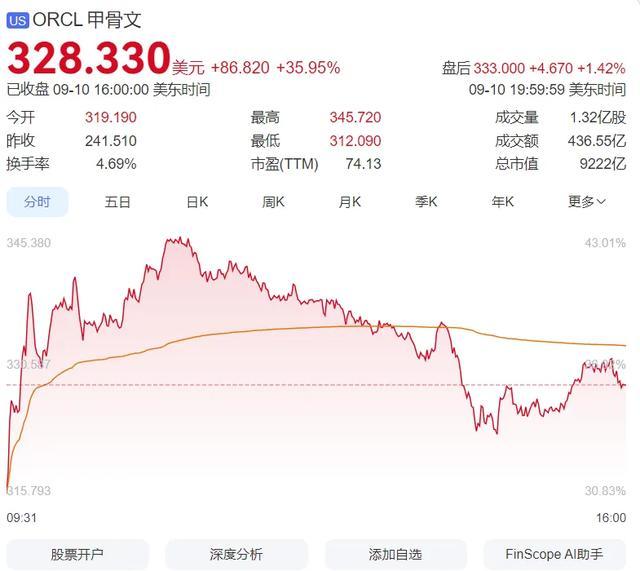

美东时间2025年9月10日,美股市场见证了一场史诗级暴涨——甲骨文(ORCL)股价盘中飙升超40%,创下自1992年以来最大单日涨幅,市值激增逾2700亿美元,总市值逼近9500亿美元关口。

甲骨文的惊人表现源于其与OpenAI签署的为期五年、总值3000亿美元的超级算力采购合同。这份需要4.5吉瓦电力供应的协议(相当于两座胡佛大坝的发电量)只是冰山一角——甲骨文未来合同收入目前已增至4550亿美元,同比暴增四倍。

曾经被视为“云计算掉队者”的甲骨文,如今已成为美国AI基础设施竞赛中的最大赢家,其逆袭之路揭示了AI时代基础设施竞争的核心逻辑。

02

4550亿美元背后的豪赌

一夜之间,全球首富换人,AI赛道重写规则。甲骨文公司高达4550亿美元的未履行合约,不仅点燃了资本市场,更揭示了AI基础设施军备竞赛的惊人规模。

未实现履约义务(RPO)代表公司已签署但尚未确认收入的合同金额。它反映了公司未来预计将实现的收入情况,是衡量企业未来收入能见度的重要指标。4550亿美元的RPO规模相当于甲骨文当前季度营收的30倍,这种前所未有的预收款规模,彰显了客户对甲骨文云服务的长期承诺。

甲骨文首席执行官萨夫拉·卡茨强调,该笔巨额预收款将成为云基础设施业务扩张的“超级燃料”。

03

AI推理市场爆发,规模远超训练

甲骨文的暴涨,同AI市场需求的变化有着直接关系。

甲骨文董事长兼首席技术官Larry Ellison指出,AI正在从根本上改变甲骨文,并强调AI推理市场将“远大于”AI训练市场。

“人们正在耗尽推理算力。最终,我们投入训练模型的所有资金,都必须转化为可销售的产品,而这正是推理。而推理市场本身,再次强调,远大于训练市场。”Ellison在电话会议中表示。

第三方机构数据也印证了这一观点,据Verified Market Research数据,2023年全球AI推理芯片市场规模为158亿美元,预计2030年将达906亿美元(年复合增长率超30%);而彭博预测,到2032年推理市场规模更将突破7350亿美元(涵盖硬件、服务与生态)。

这一增长远超训练市场:训练芯片市场增速仅为推理的1/3-1/2,且中国云端推理芯片规模已在2022年首次反超训练。

英伟达CEO黄仁勋同样在2025年GTC大会上直言:“AI产业正从训练时代迈向推理时代”。这一转折的核心逻辑在于训练是“一次性投入” ,需海量数据与算力构建模型,周期长(数月甚至数年)、成本高(单次训练耗资千万美元级),且难以复用。同时,推理是“持续性服务” ,模型部署后需实时响应海量用户请求,需求随应用普及呈指数级增长。

04

甲骨文为何能成为阶段性赢家

多年前,当云计算的浪潮席卷而来,甲骨文曾被嘲讽为“跟不上时代的恐龙”。其核心数据库业务增长乏力,在云端的竞争中更是被亚马逊AWS、微软Azure远远甩在身后。

然而,甲骨文实现了惊人的逆转。它敏锐地嗅到了生成式AI带来的算力需求机遇,果断将其云基础设施(OCI)定位为“AI超级计算机的摇篮”。

甲骨文部署了由数万个英伟达H200 GPU构成的庞大集群,专为训练和推理最尖端的AI模型而生。这一战略转型使其赢得了包括OpenAI、xAI、Meta等头部AI公司在内的重大云合同。

与某些竞争对手不同,甲骨文并未开发可能与潜在客户竞争的专有大型人工智能模型。这种中立性使甲骨文能够与微软、谷歌甚至亚马逊本身等主要科技公司建立合作关係。

瑞穗证券的分析报告指出,甲骨文在人工智能领域展现出强大的多面性,在AI技术栈的三个关键层面——基础设施、数据库和应用程序——都占据了主导地位。

甲骨文重新设计的数据库能够将企业数据与领先的大型语言模型无缝连接。这使企业能够将私有数据与公共数据相结合,从而获得安全的、由AI驱动的洞察力。

而为了在AI推理市场占据主导地位,甲骨文推出了新的 “AI数据库” 。其核心逻辑是让企业客户能够安全、便捷地利用大型语言模型分析其私有数据。

“我们增加了一种非常重要的新方式来存储数据,你可以将其向量化(vectorize it)”。向量化是一种关键技术,它能将企业的各类私有数据转化为AI模型能够理解的格式。

甲骨文云平台独特地集成了全球最先进的AI推理模型,包括OpenAI的ChatGPT、谷歌的Gemini、xAI的Grok以及Meta的Llama。客户可以将其向量化的数据直接连接到他们选择的任何一个大型语言模型。

05

中国的“甲骨文”在哪儿

甲骨文市值一夜暴涨四成的史诗级行情,不仅震撼了美股市场,也在A股引发了连锁反应。在这场AI驱动的算力革命中,谁是中国最能对标甲骨文的企业?

在全球企业级软件市场,甲骨文曾是不可撼动的统治者。其核心数据库业务支撑着全球银行、电信和政府机构的运作,而ERP、云计算等衍生业务更构建了庞大的商业生态。

自1989年进入中国后,凭借数据库技术垄断国内市场近30年,年产值一度远超本土企业总和。其高价策略、技术封锁及“绝不培养中国员工”的傲慢态度,倒逼中国科技企业走上自主创新之路。

如今,随着阿里云跻身全球第三大云厂商,达梦数据等国产数据库崛起,中国正以“弯道超车”之势打破垄断。

当初,甲骨文凭借关系型数据库技术垄断中国市场,国内企业长期依赖其服务。其产品缺乏本土化优化,中文数据处理效率低下,却强制客户适应美国技术架构。垄断地位则助长高价策略,其服务费按分钟计费,故障响应迟缓,甚至在中国科技企业被制裁时趁机收取高额费用。

甲骨文创始人拉里·埃里森甚至公开宣称“绝不培养中国员工”,漠视本土人才与技术适配。尽管早期通过高待遇吸引中国程序员,但企业文化与市场策略始终居高临下。

甲骨文的霸道行径,激起了中国企业的集体反抗。高额成本让企业不堪重负,技术“卡脖子”更威胁国家安全——数据库是AI时代的基石,数据主权等同于数字经济的“制海权”。 2013年前后,“去IOE”(去IBM、Oracle、EMC)浪潮席卷中国,政策导向加速了信息基础设施国产化。

政府通过“863计划”和“核高基计划”大力扶持,一批国产数据库企业如人大金仓、武汉达梦、南大通用应运而生。

但初期国产数据库产业链薄弱,技术差距明显,甲骨文仍如日中天。 转折点出现在阿里巴巴的孤注一掷。

2010年代,阿里洞察到云计算和数据库的战略价值,投入巨资研发OceanBase数据库。甲骨文的高管曾嘲笑中国缺乏创新基因,却不知阿里工程师正夜以继日攻坚。2019年,OceanBase在性能测试中击败甲骨文,打破TPC-C世界纪录,成为中国技术突破的象征。

这一战,点燃了国产替代的燎原之火:企业不再沉默,转而拥抱本土方案,甲骨文的市场份额开始松动。

阿里巴巴OceanBase的成功,证明了国产数据库的“可用性”,而华为GaussDB的崛起,则标志着向“好用性”的飞跃。

当甲骨文在2019年5月突然裁撤中国研发中心,华为GaussDB团队正经历最艰难的技术攻关。分布式事务一致性、金融级高可用等核心难题,让实验室彻夜通明。“就像在悬崖边组装飞机,”首席架构师比喻道,“飞机腾空前,没人知道零件能否咬合”。

2023年GaussDB正式发布时,其已在华为内部IT系统及六大国有银行核心业务中连续三年零故障运行。

与此同时,阿里云、腾讯TDSQL等玩家百花齐放,云计算厂商的入局让数据库市场呈现多样化趋势。 国产数据库的崛起得益于“天时地利人和”:大数据需求爆发、技术沉淀成熟,以及美国步步紧逼的制裁,倒逼中国加速创新。

2023年,甲骨文在北京、上海研发中心大规模裁员,标志着其在中国市场的崩盘。 至2025年,甲骨文彻底沦为“弃子”,资本纷纷转向国产阵营,Gartner报告显示,云厂商如阿里云、谷歌云已缩小与甲骨文的差距。

066

点评

AI时代的基建霸权争夺战

“得算力者得天下” ——云基建厂商正取代芯片公司,成为AI价值链的最大捕获者。

随着全球企业加速部署私有AI模型,甲骨文凭借其在数据库领域的积淀,有望在推理市场复制训练市场的成功。这场近万亿美元市值的狂欢,不仅是技术胜利,更是战略转型的教科书案例:一家48岁的科技公司,以All in AI基建的决心,重写了巨头生存法则。

而甲骨文在中国的故事,始于技术优势,终于傲慢自毁;而中国数据库的征程,始于觉醒,终于辉煌。历史总在不断重复,AI时代的基建话语权也才刚刚开始。