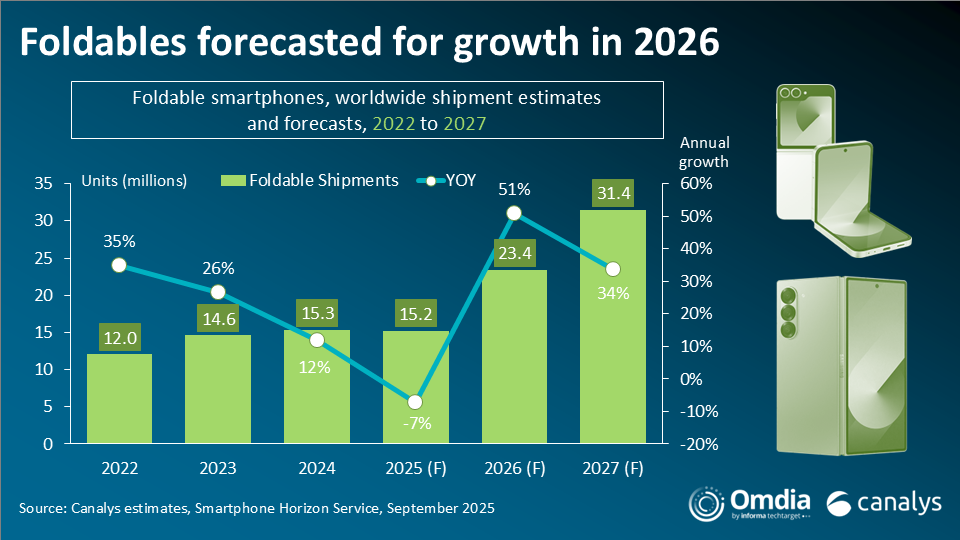

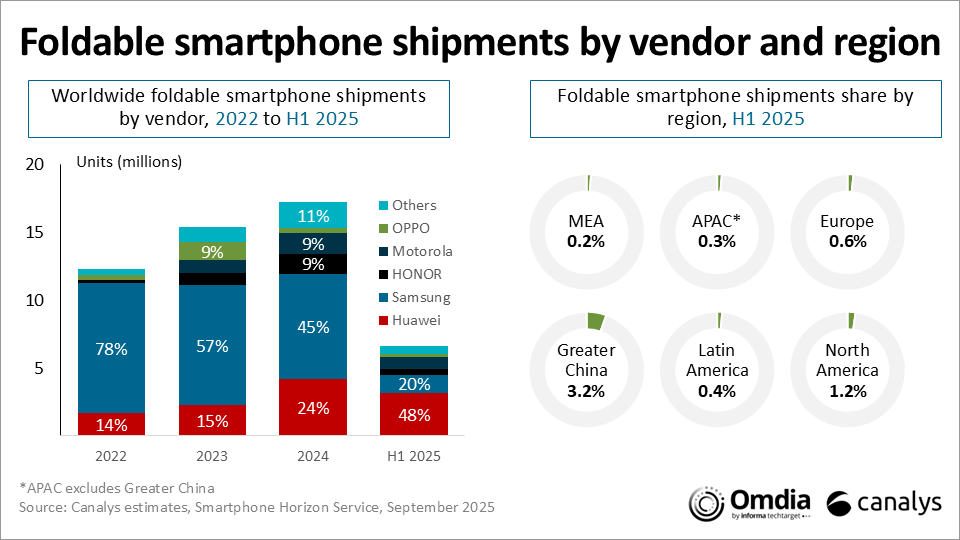

IT之家 9 月 6 日消息,市场调查机构 Canalys 昨日(9 月 5 日)发布博文,报告称 2025 年上半年全球折叠屏手机出货量持平,为 660 万台。但主要归功于华为的 Mate 和 Pura X 机型推动,中国折叠手机市场同比增幅达到 32.8%。

美国作为第二大折叠屏市场,同期仅增长 7%,主要依靠摩托罗拉 Razr 2025 系列拉动。

虽然厂商近期发布的产品势头超预期,但该机构预估 2025 年全球折叠屏出货量预计将保持在 1520 万台。2026 年预计成为转折点,更多竞争者的加入加上翻盖式设备价格更加亲民,将重新点燃市场增长。

该机构预测,2026 年折叠屏手机出货量将同比增长 51%,并延续增长势头至 2027 年。然而,折叠屏仍将是一个小众市场,仅占整体市场的个位数百分比,这让折叠屏在厂商业务战略中的定位和发展路径成为关键问题。

细分到品牌方面,2025 年上半年全球折叠手机出货量份额中,华为以 48% 的份额傲视群雄,三星的市场份额为 20%,不到华为的一半。而在 2024 年全球折叠手机出货量份额中,华为份额为 24%,三星份额为 45%。

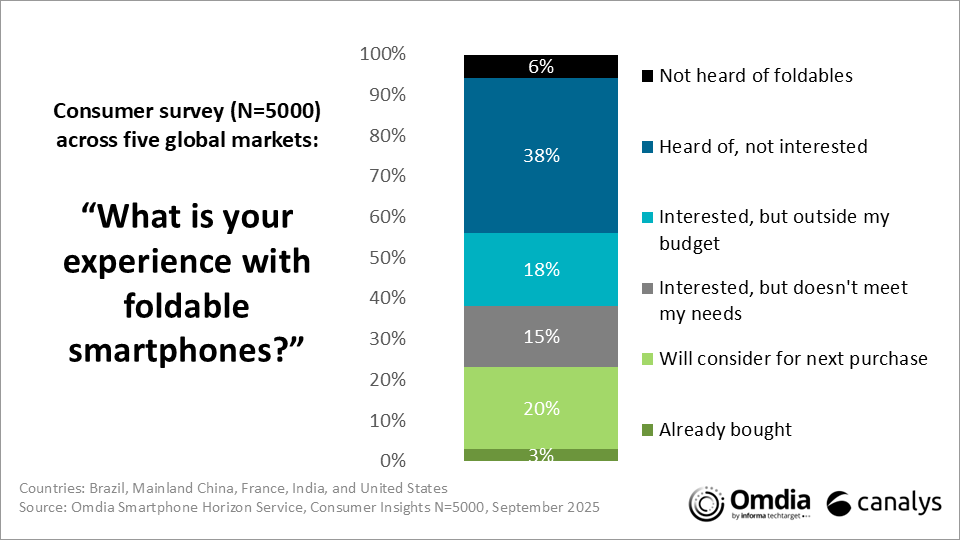

折叠屏作为硬件领导力和创新的试金石,在过去十年的智能手机焦点领域中脱颖而出,它们提供了消费者能够直观看到和感受到的差异化。

对大多数厂商而言,折叠屏的核心目的是展示技术领导力和研发实力,直接销量和利润预期较低,厂商更追求品牌和营销的光环效应,这有助于在日益同质化的市场中建立品牌区分度,提升在材料和形态创新方面的工程信誉,以及在利润最丰厚的超高端市场确立定位。

从产品组合战略看,折叠屏在出货量上仍属小众,仅占全球市场的 1.0%-1.5%,在 700 美元以上设备中也只占 5%。

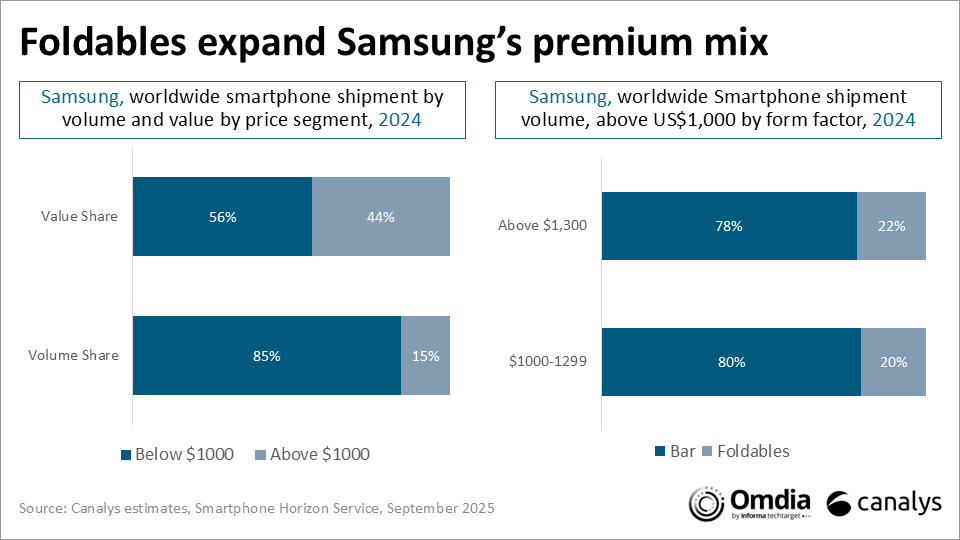

但仅从销量评估会忽略其真实影响,该品类在收入贡献和战略价值上远超其份额。以三星为例,一部 Galaxy Z Fold7 按建议零售价(约 1899 美元)销售产生的收入相当于约 15 部入门级 Galaxy A06 4G 手机。

2024 年,三星全球销售的智能手机中仅 15% 价格超过 1000 美元(Galaxy S 和 Z 系列),但这些设备贡献了惊人的 44% 的出货价值。

在该价位段中,折叠屏(Galaxy Z 和 W 系列)贡献了超过 20% 的销量,帮助提升平均售价,并让三星的收入结构脱离低利润、竞争激烈的主流消费市场。