现在有 30%-40% 的潜在用户不买蔚来的车,是因为担心公司会不会倒。如果我们盈利了,这个谣言就会不攻自破。

蔚来创始人李斌这句异常坦诚的话,或许是理解刚刚发布的 2025 年半年报最好的切入点。

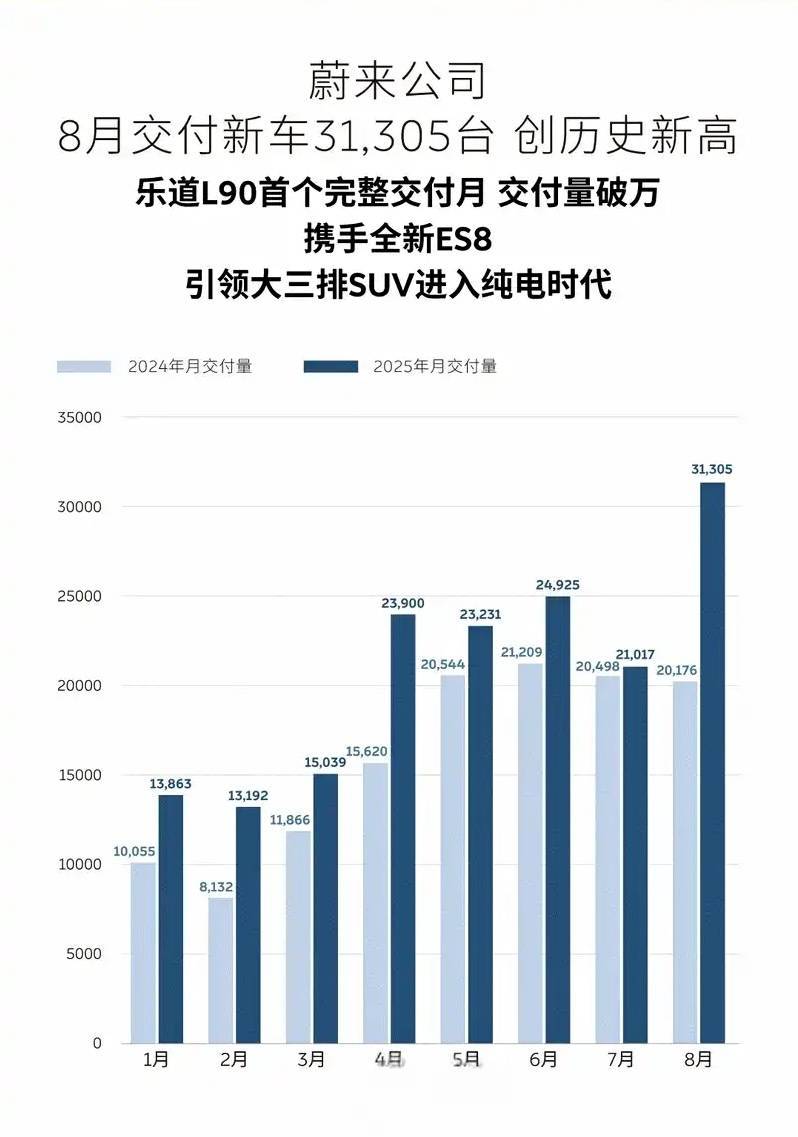

一方面,是业务上强劲的增长势头。第二季度,蔚来交付了超过 7.2 万台车,环比增长超过 70%;乐道 L90 与全新 ES8 两款关键车型,都在各自的市场区间获得了积极的反馈;基于此,蔚来给出了一个再创新高的三季度交付指引。

一切看起来都在加速向好。但财报的财务数据揭示了另一层现实:蔚来上半年合计亏损超过 117 亿元。更值得关注的是,其资产负债表上显示,股东权益为负。

这是一个不容忽视的信号,蔚来销量增长的势头,与其背后严峻的财务压力形成了鲜明对比。

由此,李斌为蔚来定下的「第四季度实现盈利」这一内部目标,就不仅仅是一个发展期望,更带有了解决现实问题、回应市场疑虑的紧迫性。

月销三万的背后,是蔚来的高效率

要实现第四季度盈利这个目标,前提是必须先回到高速增长的轨道上。

而蔚来在第二季度的表现,恰恰证明了这一点。在经历了一段时间的低谷后,蔚来通过一系列迅速而有效的调整,在市场上打了一场漂亮的反击战。

那么,支撑蔚来在业务层面快速回暖的动力究竟是什么?

拆解其近期的一系列动作,可以看到,这不是单一因素作用的结果,而是在市场策略、产品定义和定价方式上进行了一系列调整后,产生的联动效应。

最直接的变化,来自多品牌战略的正式落地。

从第二季度的交付数据构成来看,蔚来品牌交付了约 4.7 万台,而新加入的乐道与萤火虫品牌,合计贡献了约 2.5 万台的销量,占到了总交付量的三分之一以上。这证明了,蔚来通过引入定位更大众化的品牌来扩大用户基盘、提升总体规模的策略是有效的。

当然,这也带来了显而易见的结果:销量的结构性变化,拉低了整体的平均售价。这也是其营收增幅未能完全跟上交付量增幅的根本原因。

多品牌战略为蔚来拓宽了市场版图,而蔚来在产品策略上的转变,则在乐道 L90 和全新 ES8 这两款车型上有所体现。

乐道 L90 的特殊之处在于,它作为一款纯电大型 SUV,却在被增程和混动车型牢牢占据的细分市场里获得了不错的开局。这很大程度上要归因于蔚来耗时多年铺设的补能网络。当换电站的密度和便利性达到一定阈值后,它让租电卖车,以及 60 度电池这种「大车扛小电池」的方案变得真正可行。

可以说,乐道 L90 的成功,是将一项长期的基础设施投入,转化为了具体的产品竞争力。

而在蔚来主品牌这边,全新 ES8 上演了另一套打法。

相较于前代产品,全新 ES8 在设计上更强调外在的豪华感,同时给出了一个远低于市场预期的售价。这种「产品价值向上、价格门槛向下」的反差,与蔚来长期以来在用户心中积累的高端品牌形象形成了一种化学反应。

当一个被普遍认为是「高端」的品牌,突然推出了一款在核心产品力上不妥协、但价格上更容易「够得着」的旗舰车型时,其对市场的吸引力便被显著放大了。

如果说市场和产品层面的调整,解决了「如何卖得更多」的问题,那么蔚来同步进行的另一项变革,则在回答一个更深层的问题:「如何更有效率地增长」。

这种效率的提升,首先体现在成本结构上。

全新 ES8 等新车型之所以能有更灵活的定价空间,并不仅仅是市场竞争的需要,其背后是 NT3.0 平台在成本控制上开始发挥作用。通过在多款车型上共享自研芯片、高压架构等核心技术,前期的巨额研发投入得以在更大的规模上进行摊薄。这与蔚来早期车型不计成本地应用前沿技术,在逻辑上已截然不同。

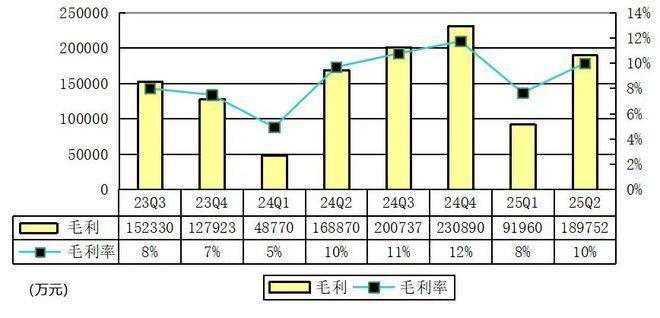

财务数据也印证了这一点。第二季度,蔚来的研发和销售管理费用,无论同比还是环比,都得到了有效控制。

尤其是剔除一次性组织优化开支后的调整后净亏损——环比收窄超过 34%。

这个数字比账面亏损的收窄幅度更能说明其核心业务的运营效率正在改善。这表明,蔚来正从过去那个不计投入、追求体验的「理想主义者」,转变为一个更注重投入产出比的「运营者」。

这或许正是李斌所强调的核心能力。

蔚来能理解用户需求,做出有竞争力的产品。对汽车而言,最终还是产品说了算……(以及)无论研发、供应链、销售体系运营,能否以更高效率做出有竞争力的产品。

然而,产品和效率的提升,对于当下的蔚来而言,不仅仅是通向长期成功的路径,更是一场应对眼前压力的自救。

盈利之后的新难题

都知道蔚来欠了不少钱,这份半年报最值得关注、也最能解释蔚来为何如此强调盈利紧迫性的地方,藏在资产负债表里。

截至第二季度末,蔚来的总资产约为 1000 亿元,虽然大于总负债 934 亿元,但由于存在高达 77 亿元的夹层权益,最终归属于股东的权益总额仍然为 -11.19 亿元。

通俗地讲,这意味着从会计账簿上看,公司的总负债已经超过了其总资产。

当然,对于一家仍处在高速成长期、且在研发和基础设施上进行了巨额前期投入的企业来说,这种情况并非孤例。蔚来过去数年在换电网络、全球渠道、多品牌研发上的投入,都构成了庞大的负债。当持续的经营亏损不断消耗所有者权益,最终便可能出现负值。

但这背后所反映的财务结构脆弱性,以及对外部融资的强依赖,是无法回避的现实。

这种压力会传导至业务的方方面面。它不仅影响着资本市场的信心,也会微妙地影响供应链伙伴,乃至用户的最终购买决策。

这也让我们得以真正理解文章开篇李斌那句话的重量。所谓「担心公司会不会倒」的潜在用户,他们的担忧,正是这种财务状况在现实中的投射。

蔚来第四季度实现盈利的意义,实际上已经超出了单纯的经营层面。它更像是一次考试,是向资本市场、用户和合作伙伴证明其商业模式具备自我造血能力、能够进入可持续发展轨道的关键一步。只有实现了这一点,外界的疑虑才能被真正打消。

盈利之后,蔚来也必须面对一系列新课题。

其中最核心的,就是蔚来整个品牌的价格体系,正在被重塑。以全新 ES8 为代表的新车型,用「高价值、低门槛」的打法获得了市场的热烈追捧,但也实质上拉低了蔚来旗舰产品的价格锚点。市场对蔚来「高性价比」的预期一旦形成,将会在未来数年内持续影响其品牌定位和盈利能力。

对于这些可能带来的负面影响,蔚来倒也清楚。

目前的定价对老用户以及他们车的残值是很伤的,但还是要做出对整个公司和整个社区一个对的决定。但蔚来活下去是最重要的,这样蔚来承诺的权益才能有保障。

李斌的这番话,坦诚地揭示了管理层在生存压力下的艰难取舍。这也连带出了另一个问题:在新旧产品周期的管理上,蔚来需要更加谨慎。

NT3.0 平台的产品凭借更高的效率和竞争力进入市场时,如何安置 ET5t、ES6 这些仍在售、但竞争力已不占优的旧平台产品,将考验蔚来的产品规划智慧。

在这方面,李斌的想法是,继续在高毛利的豪华中大型 SUV 市场上加码,来延续现在蔚来乐道两手抓的刷金币策略。

▲ 乐道 L80

根据蔚来的规划,2026 年将有三款新的中大型 SUV 开启交付,分别是蔚来品牌的旗舰车型 ES9、大五座 SUV ES7,以及乐道品牌的 L80。

与此同时,目前承担销量主力的「5566」车型(ET5、ET5T、ES6、EC6)以及萤火虫品牌,在 2026 年内则完全没有推出全新换代车型的计划。

这意味着,要做到保持走量车型竞争力的同时,尽可能减少对老用户造成的伤害,就只能通过发放各种权益来变相降价。这不,蔚来上周就为全系车型标配了 100kWh 的长续航电池包,且价格不变。

无论是产品规划上的聚焦,还是用户权益上的让利,蔚来近期这些腾挪与取舍,实际上都指向了最初的那个信心问题上。

那个李斌口中,悬在近四成潜在用户心里的疑问:蔚来这家公司,到底能不能走下去?

L90 和全新 ES8 的热销,是蔚来在市场上给出的响亮回答。它证明了自己依然能做出让人向往的好产品。但真正能让资产负债表、也让那些仍在观望的用户彻底信服的答案,只可能用第四季度财报上的盈利数字来书写。