本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

自2010年9月上市起,智飞生物已经实现连续15年盈利。凭借代销进口疫苗的红利,智飞生物一路发展顺风顺水,故而给投资者留下了“疫苗行业得市场者得天下”的认知。

然而,在智飞生物2025年中报披露后,这一认知被彻底粉碎。整个上半年,智飞生物的总营收仅为49.19亿元,仅相当于去年同期营收的27%。营收下降的同时,智飞生物还破天荒的录得5.97亿元的亏损,而2024年同期则取得净利润22.34亿元。

从不可一世的“疫苗之王”,到严重亏损的“落魄贵族”,智飞生物仅用了一年时间。从表面看,这是智飞生物盲目扩张的恶果,但更深层次则是疫苗产业“旧逻辑”的崩塌。

01

巨轮触礁

“泰坦尼克号”拥有当时世界上最先进的设施,曾被誉为“永不沉没”的巨轮。可就是这样一艘巨轮,却在首次航行时即触礁沉没,背后的原因在于巨轮虽然坚固,但过大的船身导致转弯的速度很慢。

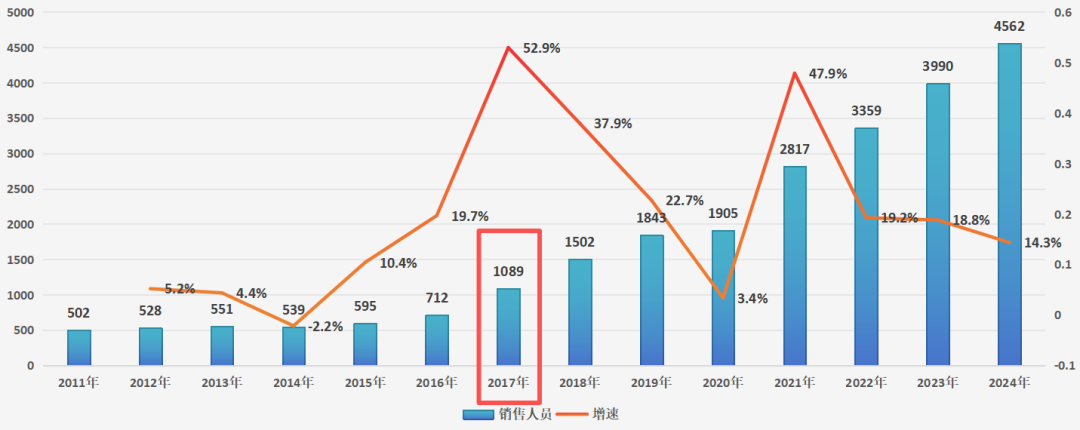

与“泰坦尼克号”类似,拥有超7000名员工的智飞生物也是以规模庞大而闻名业内。按2024年报披露的数据,智飞生物超67%的员工为销售员工,技术人员的占比不足15%。这些数据已经足以表明,智飞生物的核心竞争力正在于其庞大的销售团队,其他国内的疫苗公司甚至无法望其项背。

复盘智飞生物销售人员增长轨迹,不难发现与默沙东间的合作高度相关。

虽然早在2011年,智飞生物就与默沙东间开展代理合作,但销售的品种主要为23 价肺炎疫苗、麻腮风疫苗,并没有完全的行业统治力。直至2017年5月,默沙东四价HPV疫苗在国内获批,智飞生物才真正拥有了现象级产品。2018年,智飞生物与默沙东合作升级,代理产品又增加了五价轮状疫苗、九价HPV疫苗等独占品种,

可以看到,从2017年开始,智飞生物销售人员数量迅猛增长,当年就暴增52.9%。除2020年疫情因素外,智飞生物销售人员的增速始终不低。由2016年的712人,至2024年的4562人,8年间净增3850人。默沙东HPV疫苗之所以曾经“一针难求”,除HPV庞大的需求外,更与智飞生物迅猛扩张的销售团队密不可分,可以说默沙东与智飞生物之间属于互相成就。

图:智飞生物销售人员及增速,来源:锦缎研究院

在9价HPV疫苗没有对手的情况下,智飞生物这种激进的扩张模式无疑能够将默沙东产品的优势最大化。可当挑战者出现时,智飞生物庞大的销售团队反而成为其转身的绊脚石。2025年6月,万泰生物9价HPV疫苗馨可宁获批上市,成为第二款国内上市的9价HPV疫苗。而且馨可宁的最终售价仅为499元/针,仅为默沙东产品的40%。

在极致性价比面前,智飞生物的销售渠道优势荡然无存。今年上半年,智飞生物九价HPV疫苗的批签发数量仅为423.88万支,较去年同期下降76.8%,而四价HPV疫苗的批签发数量更是降为0。

批签发数量可以减少,但销售人员想要缩减却并没有那么容易。在HPV疫苗战略收缩后,智飞生物曾经引以为傲的销售团队反而成为冗余资产,这也是拖累其业绩亏损的核心原因。

在总营收骤降73.06%的情况下,智飞生物上半年的销售费用仅同比下降6.4%,其中职工薪酬更是较去年同期增长14.7%。如何消耗这部分冗余的销售能力,其实正是智飞生物急需考量的问题。

02

孤注一掷的转型?

对于九价HPV疫苗遭受的冲击,其实智飞生物是有所预料的,只不过他们把事情想的过于乐观了。

在2023年10月的时候,智飞生物曾未雨绸缪的与GSK开展独家合作,而合作的核心标的正是大苗种带状疱疹疫苗。当时,智飞生物是希望带状疱疹疫苗能够复制当年HPV疫苗的奇迹,希望将GSK变成第二个默沙东。

为了彰显自身强大的销售能力,智飞生物与GSK签下框架协议,约定2024年至2026年,智飞生物采购GSK带状疱疹疫苗的总金额不低于206.4亿元,这妥妥的又一个潜在大爆款。基于智飞生物的自信,投资者在合作签订的次日就用“20CM”的股价涨幅给出了正面回应。

但谁也没有想到,仅一年之后,智飞生物就与GSK修订了合作条款。智飞生物的独家销售权利期由2026年延伸至2034年,合作金额也有三年206.4亿元调整至六年216亿元,这使得市场对于带状疱疹疫苗的预期几乎砍去一半。谁也无法肯定,双方会否继续调整合作条款,这也使得带状疱疹疫苗大卖的预期落空。

按照智飞生物曾经的设想,带状疱疹疫苗可以填补九价HPV疫苗留下的空缺,从而有效利用自身的销售能力。只可惜带状疱疹疫苗主要为中老年人群接种,国内市场教育严重不足,致使这款国际大苗始终水土不服。今年上半年智飞生物带状疱疹疫苗批签发数量仅为57.47万支,同比骤降64.24%。

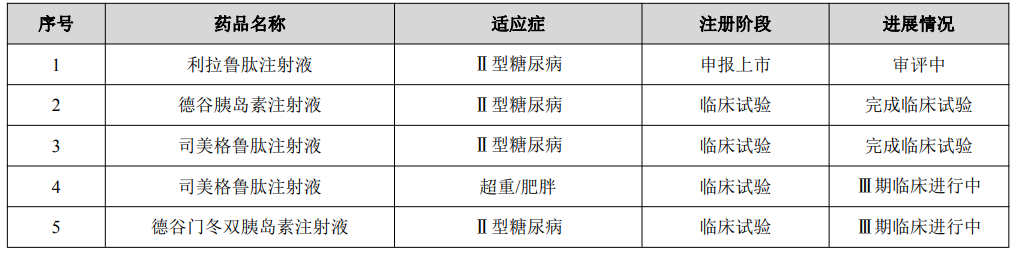

GSK填补销售空缺未果的的情况下,智飞生物只得另想办法。今年3月21日,智飞生物宣布用5.93亿元的宸安生物进行增资,并获得其51%的股权。宸安生物并非疫苗企业,而是一家围绕GLP-1制剂的药物公司。目前,其核心管线为利拉鲁肽和司美格鲁肽的仿制药,临床进度行业居前。

图:宸安生物临床进度一览,来源:公司财报

智飞生物收购宸安生物,显然是想用GLP-1药物来消化自身销售能力的冗余。不过,GLP-1药物竞争已然十分激烈,就连诺和诺德的司美格鲁肽也已经初现颓势,何况是宸安生物的仿制药产品。

同时,宸安生物还是智飞生物的关联公司,由智睿投资平台投资孵化。股权结构显示,智睿投资持有宸安生物85%的股份,张高峡持有剩余的15%。而智睿投资则由智飞生物实控人蒋仁生持股 90%,智飞生物持股 10%,也就是说蒋仁生也是宸安生物的实际控制人。

或许在收购宸安生物后,智飞生物能够转型成为兼具疫苗和药品的综合性医药公司,但此时智飞生物的脚已然挪到了“悬崖边”。

03

一个时代的落幕

当下智飞生物的窘境,其实正是行业逻辑切换的真实写照。

在过去,中国自研的疫苗产品竞争力不强,重量级产品基本都来自于海外进口,像极了曾经的中国制药业的“销售为王”逻辑。现如今,在集采的冲击下,制药业的逻辑正从仿制药向创新药过渡。在这个过程中,仿制药曾经的溢价不在,想要获得溢价唯有足够创新。

同样的,随着默沙东九价HPV疫苗的陨落,智飞生物过去依仗的引进红利也不复存在,销售能力固然还是疫苗企业很关键的一项能力,但却将不会再成为疫苗企业发展的核心。对于未来的中国疫苗产业而言,创新或将是唯一的发展之路。

现阶段的内卷,只不过是创新不足而导致的阶段性现象,随着创新疫苗产品逐渐获得应有的溢价,疫苗行业的主旋律亦将逐渐向创新倾斜。智飞生物首亏背后,正是“销售为王”旧时代的落幕。