作者|Hayward

有些真消息,比假消息更魔幻现实。根据多家媒体报道,那个大家熟知的、造扫地机器人的那个追觅,真要去造电视机了。

虽然说品牌跨界屡见不鲜,之前也有“大疆造扫地机器人”这样的跨界案例,但“追觅造电视”这件事还是给人带来了不小震撼。

不仅因为追觅一来就搞了个大的,电视新品瞄准了旗舰定位,用上了“全面顶级”这样的宣传语,还在于它要进入电视市场本身,是最为典型的、看不到未来的“夕阳产业”。

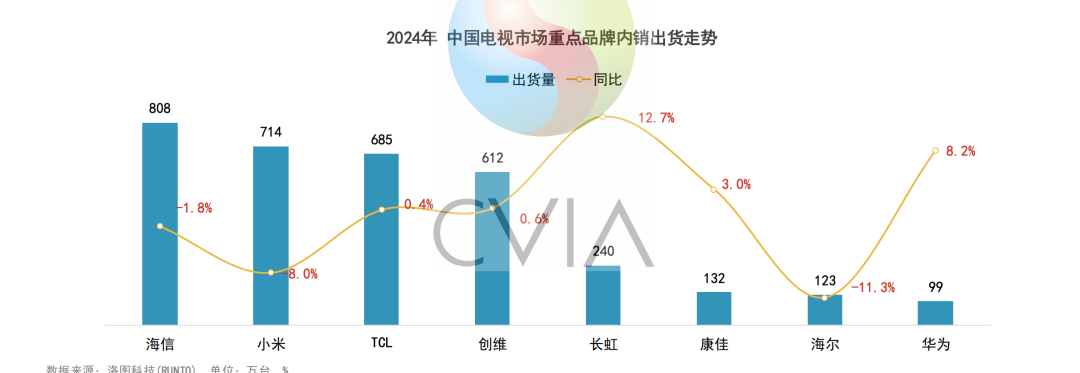

根据奥维云网数据,2024年中国彩电市场零售量同比下降1.6% ;进入2025年第一季度,出货量同比下滑约11% 。电视的家庭开机率已从2016年的70%暴跌至不足30%,换机周期也从6年延长至8年以上 。

另外,这还是个高度固化、垄断的市场。海信、小米、TCL三家合计占据约61.4%的市场份额,留给其他数十个品牌的空间极为狭窄。

激烈的价格战和高昂的供应链成本,使得电视行业的利润率极低。即便是曾经声势浩大的OPPO,其电视业务也已被边缘化,未能撼动市场格局。

生态,又是生态

在一切开始之前,不妨让我们先花 1 分钟看看追觅究竟要造一台什么样的电视机。

从目前官方通过媒体发布的通稿来看,追觅为首款电视贴上了“旗舰定位”和“全面顶级”的标签,跟是有媒体吹风它瞄准的是 1500 美元到 2500 美元的超高端级别价位段,和三星、索尼的顶级产品直接竞争。

而在比较重要的「画质」卖点上,媒体们提到的不多,“黑晶臻彩屏”是唯一一个技术名词,据称追觅电视将会通过高对比度、高可视角度的屏幕,搭配不错的音效,打造家庭影院。

电视的背光技术方面,据称追觅电视是当前高端主流的Mini LED与QLED融合的双优路线,再搭配全新的画质芯片与计算策略,提供“画质真实”为终极目标的体验。

但“画质出色”这套宣传说辞几乎不会在任何一款电视上缺席。在索尼、三星等巨头面前,一个新品牌想单靠画质突围,无异于以卵击石。

或许,真正的战略意图,在追觅2025年3月AWE展上的宣告中已然揭示。

当时,追觅宣布将成为一家“无边界的生态企业”,致力于实现“从多元智能硬件向全场景智慧生活解决方案的生态战略跃迁”。

在这个蓝图中,电视并非孤立的显示设备,而是串联所有智能硬件的家庭中枢。

追觅的算盘是:

当洗地机的水箱缺水或尘盒已满时,追觅电视屏幕的角落会弹出一个温和的提示,而非仅仅依赖手机App;

用户可以直接通过电视遥控器的语音按键,向全屋的追觅设备下达指令,比如“让扫地机器人去清洁卧室”或“让空气净化器开启强力模式”,不用单独拿起手机打断看电视的体验。

这时,追觅的智能电视就找到了在画质之外的价值。对购买了整套追觅智能家居产品的用户来说,这也是一套看似更加便捷、智能、贴心的产品故事和逻辑自洽的使用场景闭环。

有没有感觉这个使用场景似曾相识?是的,这正是目前国内电视市场排名第二的小米,最为擅长的。

“致敬”小米

合着全世界都在学你小米?但是一个不得不承认的事实是,在“电视+生态”这个赛道上,小米的确是一骑绝尘的存在。

根据洛图科技(RUNTO)和21财经等机构发布的2024年全年数据,小米电视在中国市场的市场占有率达到了 19.9%,年出货量达到 710 万台,市场排名第二。

而无论是排第一的海信还是第三的 TCL,都没有组建起具有实用意义的互联生态;至于其他一些有意构筑互联生态的玩家,比如华为的电视,在体量上和小米还有差距。

而且小米电视这个“成功榜样”,从核心战略、功能定位和价值主张层面,对追觅来说,都有借鉴意义。

在核心战略层面,小米不仅同时拥有自己的扫地机器人+电视机,两者最根本的相似之处还在于,它们都将电视视为 “特洛伊木马”——其真实目的并非销售一台电视硬件,而是借此抢占用户客厅的“家庭中枢”地位,为自身更宏大的生态系统服务。

小米从第一天起就没想过要靠电视硬件本身赚钱。它的核心目标是,将一台极具性价比的电视变成庞大AIoT生态的流量入口。

硬件可以不赚钱,但换来的是用户、数据,以及后续销售生态链产品(如空气净化器、智能灯、摄像头等)的机会。

同样的,对追觅来说,电视是唯一能将旗下所有产品(扫地机、洗地机、吹风机)从“独立的智能单品”整合成“一套全屋智能解决方案”的关键节点,将用户锁定在自己的生态闭环内。

在功能定位层面,小米电视是“全屋百货”的控制中枢,追觅电视就可以是 “高阶清洁与个护电器的专属指挥官”。

正如上面“预测”的追觅电视宣传里提到的,电视和扫地机器人的联动、和洗地机的联动,从客观上的确能节省用户指挥多个智能产品的时间成本和操作成本,也可以利用接入语音助手的方式,简化操作全屋智能清洁设备的路径。

还有最后的价值主张,小米利用生态战略巧妙地避开了与索尼、三星在画质技术上的正面“军备竞赛”,实际上也是一种扬长避短。

对追觅来说,很难说能在面板、芯片、画质上超越索尼三星,甚至小米。相比硬件参数,“生态协同带来的体验溢价”更有机会成为支撑它进入 1500-2500 美元市场的抓手。

但丰满的始终是理想,一个更加骨感的事实摆在追觅面前:当前的电视机市场,容得下这样的追觅吗?

疯狂的豪赌

从公司长远战略的角度看,这个决策有其清晰的商业逻辑,可以说是“不得不走的一步棋”。

追觅在智能清洁领域(扫地机、洗地机)已经做到了市场头部,但这个市场规模终究有限。任何一家有雄心的公司都必须寻找第二、第三增长曲线。

环顾四周,电视是家庭场景中无可争议的“第一入口”,是市场体量、用户使用时长和产品影响力最大的单品之一。

想要从一个“小家电品牌”成长为一个“智能家居巨头”,拿下电视这个战略高地是突破品类天花板的必然选择。

另外在智能家居的战场上,单点技术再强,也打不过一个完整的生态系统。

如果追觅只固守清洁电器,未来很可能会被降维打击:当小米电视能和小米扫地机无缝联动时,消费者为什么要买一个“孤岛式”的追觅产品?

所以,追觅造电视,既是进攻,更是防御,是为了避免在未来的生态战争中被对手“关门打狗”。

所以,追觅决策是“合理”的,因为它符合一个科技公司向上突破、构建护城河的宏大战略叙事。

然而,一个战略上合理的决策,在商业执行上可能完全是另一回事。

一款电视产品最重要的是什么?电视领域消费者的第一性原理是“影音体验”。画质、音质是1,其他所有智能、生态功能都是后面的0。

尽管追觅在宣传中多次提到产品的画质多么多么优秀,也很有可能依靠“钞能力”从供应商中得到成熟的成品方案,但最令人担心的是追觅始终在影音技术上没有任何积累。

如果追觅拿出的第一代产品画质平庸,那么无论它的生态故事讲得多么天花乱坠,都很难说服主流消费者。

这是一个巨大的赌博:赌消费者会为了一个“可能有用”的生态功能,而容忍一个“肯定不行”的核心功能。

另外,在品牌认知方面,在消费者心中,追觅是一个“吸尘器和洗地机”的品牌。

让一个习惯了戴森和追觅的用户去接受它的电视,就像让一个习惯了奔驰S级的车主去买奔驰牌的螺丝刀一样,没有逻辑可言。

建立在影音领域的品牌信任需要漫长的时间和巨大的投入,追觅显然没有这个优势。

最后,电视行业是一个技术、资金、供应链都高度密集的“血海”,利润率极低,价格战惨烈。

追觅作为一个新玩家,既没有TCL那样的垂直产业链成本优势,也没有华为、小米那样庞大的品牌势能和渠道网络。它需要投入巨额资金去砸技术、砸营销、砸渠道,这很可能会严重拖累其主营业务的利润,陷入“赢了场面、输了里子”的困境。

从这个角度看,决策很可能“不正确”,因为它违背了商业竞争的基本逻辑:用自己的长板去攻击对手的短板,反而追觅现在的做法更像是“用自己的短板去挑战对手最坚固的堡垒”。

所以,最终回到我们开始的那个话题:追觅造电视,让人意外。因为这是一个战略上看似正确,但战术执行上风险极高的决策。

最终这个决策是否“正确”,完全取决于追觅能否创造奇迹:在保证影音体验不拉胯的前提下,用无缝的智能生态联动创造出压倒性的、让用户“旦用难回”的全新体验。

如果做不到,那么它大概率会成为一个商业案例研究中的反面教材。