文|刘俊宏

编|王一粟

7月30日,云天励飞发布公告称,公司已向港交所提交了上市申请。若上市成功,云天励飞将继2023年登陆科创板之后实现“A+H” 双重上市。

随着云天励飞此次交表,国产NPU和AI推理芯片的行业发展路径和底色也被一并揭开。

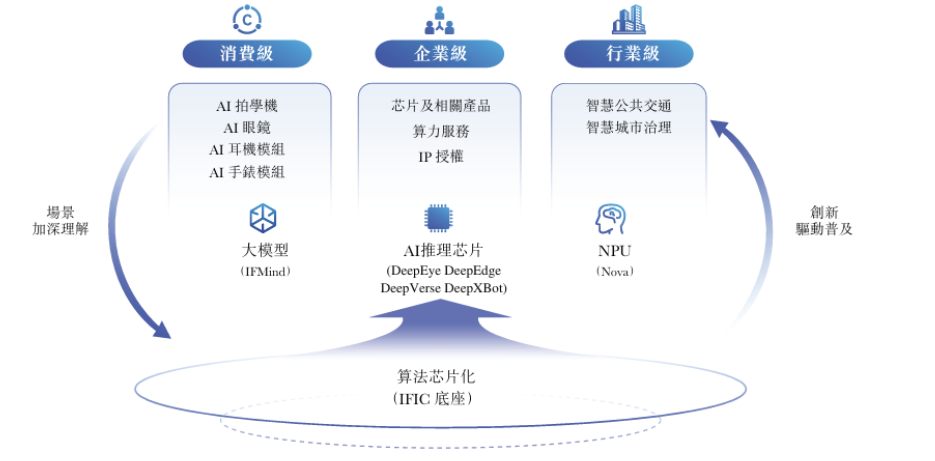

招股书显示,云天励飞目前产品主要跟AI芯片相关,业务涉及企业级、消费级和行业级三个赛道。分别主要对应销售AI推理芯片、AI玩具及消费电子芯片和智慧城市解决方案三个赛道。

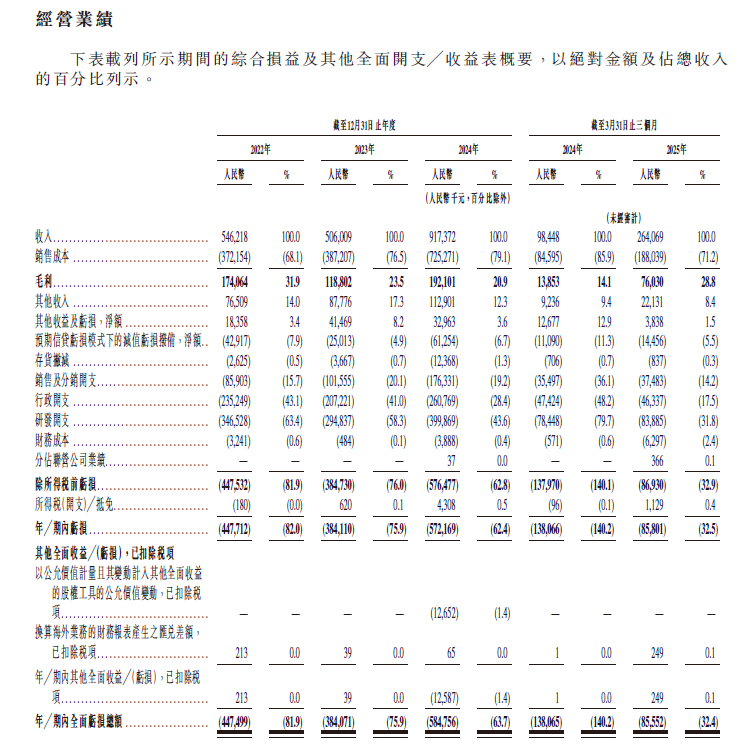

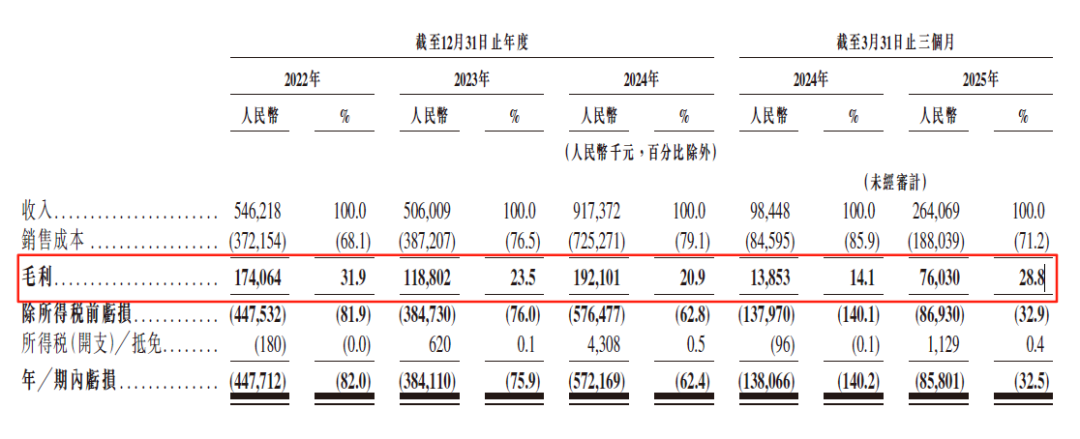

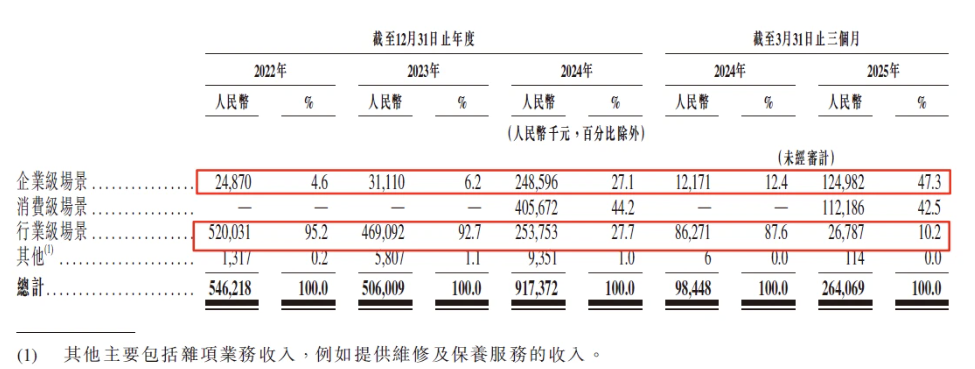

基本财务情况显示,云天励飞近几年实现营收较大幅度增长。2022年、2023年、2024年及2025年前3个月,云天励飞的收入分别为5.46亿元、5.06亿元、9.17亿元、2.64亿元。

作为一家科技公司,云天励飞还处于投入期。对应营收同期,云天励飞亏损分别为4.47亿元、3.84亿元、5.85亿元、0.86亿元,研发费用分别为3.47亿元、2.95亿元、4.00亿元、0.84亿元,亏损暂时没有呈现收窄趋势。

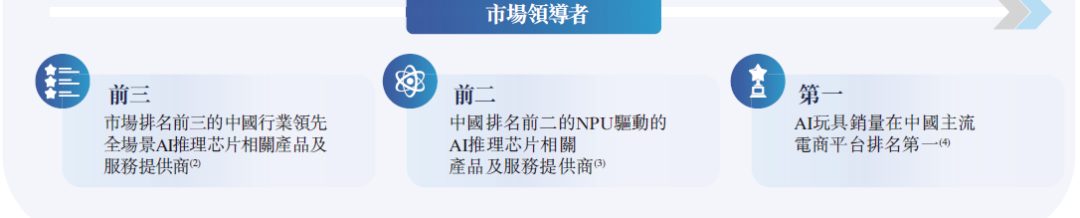

最亮眼的成绩,来源于云天励飞在AI芯片相关领域位居前列的市占率排名。

根据灼识咨询报告显示,以2024年中国市场相关收入统计,云天励飞是排名前三的中国全场景AI推理相关产品及服务提供商;在NPU驱动的AI推理芯片相关产品及服务提供商中排名中国前二。在2025上半年,云天励飞的AI玩具销量在中国主流电商平台排名第一。

在2025年的WAIC上,光锥智能也看到了云天励飞展台上放着的宣称“算力积木”架构打造的深界DeepEdge系列芯片。云天励飞的AI推理加速卡,也与在场其他国产AI芯片厂商一样“熠熠生辉”。

但以具体出货情况看,云天励飞的业务似乎又没有像描述的那般“风光”。

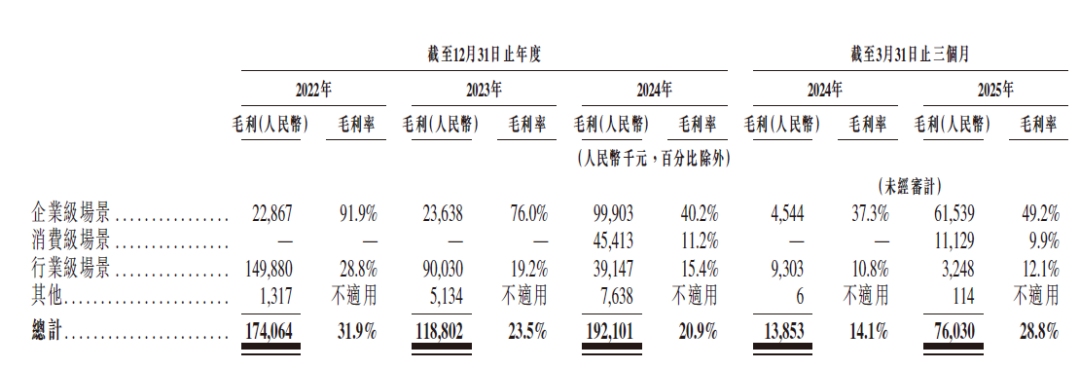

营收质量层面看,云天励飞的毛利率整体不到30%。由于云天励飞的AI芯片不涉及芯片制造,公司整体定位是Fabless厂商。以国内同类型公司对比,云天励飞的毛利率属于较低水平,低于同样做AI芯片的寒武纪(55.99%)、做国产CPU的龙芯中科(38%)、做国产CPU和AI芯片的海光信息(61.69%)。也低于近期冲刺上市的国产GPU公司,沐曦的55%(2020年一季度)和摩尔线程的70%(2024年度)。

市场占有率和营收质量之间的不一致性,或许显示出云天励飞的实际业务中存在些许矛盾。

“云天励飞将进一步加大在AI推理芯片领域的研发和投入,推动中国抢占第四次工业革命的第一张入场券。”云天励飞董事长兼CEO陈宁称。

口号虽然喊得很大,但能看出,云天励飞认为量产AI芯片是最主要的发展逻辑。

为了满足AI服务器的大模型推理需求,云天励飞将推出DeepVerse(深穹)芯片。为了加入具身智能时代,公司也在准备DeepXBot(深擎)芯片,以支持机器人大脑平台。尤其是在具身智能领域,云天励飞还参与投资了深圳国创具身智能机器人有限公司,共同合作探索AI推理芯片在具身智能的落地。

在AI加速应用的时代,云天励飞号称作为中国市场的AI推理芯片第五大公司,实力究竟如何?

凭借NPU,云天励飞

想做中国英伟达?

云天励飞的业务理解起来并不难。

从业务角度看,云天励飞的企业级业务主要是卖AI推理芯片+相关产品、算力服务和IP授权;消费级主要是卖AI玩具、家庭主机的AI芯片;行业级主要是卖智慧公交、智慧园区、智慧城市治理等解决方案。

在消费级产品上看到,云天励飞的AI芯片能提供不错的AI交互体验。以噜咔博士AI拍学机为例,产品支持拍照识别物体、生成图片、还能根据主题AI生成小故事。作为一款几百块钱的儿童早教机,产品力和AIGC能力还是比较合格的。

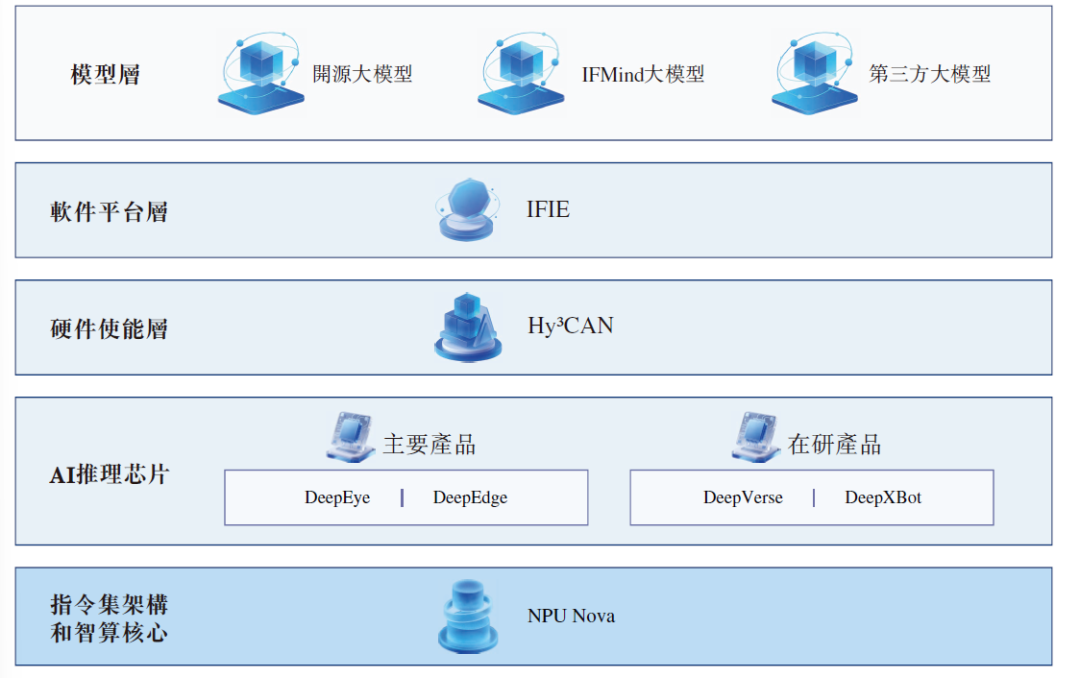

云天励飞业务铺的比较大,离不开背后拥有的一套能够支持AI芯片运行和AI大模型应用需求的AI芯片软硬件产品。

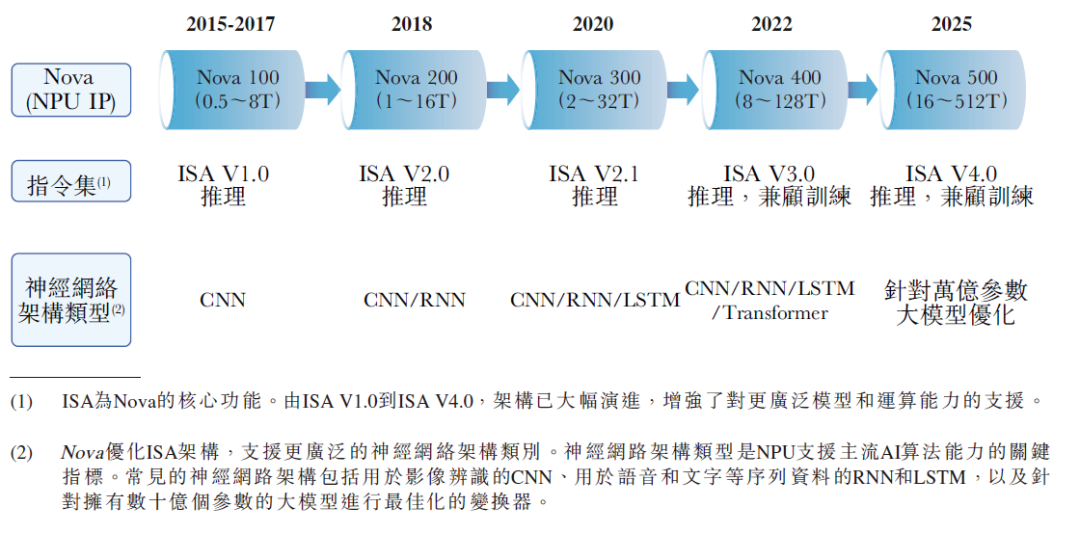

芯片层面的产品主要是NPU产品Nova和推理芯片DeepEye、DeepEdge以及正在研发的DeepVerse和DeepXBot。

其中,Nova指的是NPU核心。DeepEye主要应用于视觉识别场景,内置了CNN(卷积神经网络)加速引擎,算力为2TOPS。DeepEdge系列是基于Transformer模型的“升级版”,能应用于视频分析、边缘计算、模型推理等场景,对应宣称算力为8-128TOPS。目前尚未推出的DeepVerse是面向云端大模型推理能力的产品,DeepXBot则主要是作为具身智能的“大脑平台”应用。

整体来看,云天励飞的AI芯片落地目前还是以视觉识别场景为主,已经推出的单卡算力较低,暂时较难直接用到现有的AI大模型推训体系中。

作为对比,云天励飞DeepEdge10MAX是公司官网展示的系列最高端款,INT8算力为64TOPS。英伟达RTX 4090作为不少AI大模型厂商“不得已的凑活”款,大概是660TOPS(稠密)。(由于云天励飞未标出稠密还是稀疏算力,大概换算公式是稀疏算力为稠密算力数值的两倍,仅参考)

需要注意的是,云天励飞AI芯片的通用性存在一定限制。由于公司AI芯片支持能力的上限是由芯片定制和指令集支持所决定,做不到类似于英伟达GPU的通用推理。这就意味着云天励飞的AI芯片对应落地的场景相对有限,整体产品更适合应用于AI技术相对成熟和需求明确的场景落地。

整体来看,云天励飞能够提供比较基础的边缘计算和推理应用需求的AI芯片,但市场这种基础产品的需求量其实也不小。

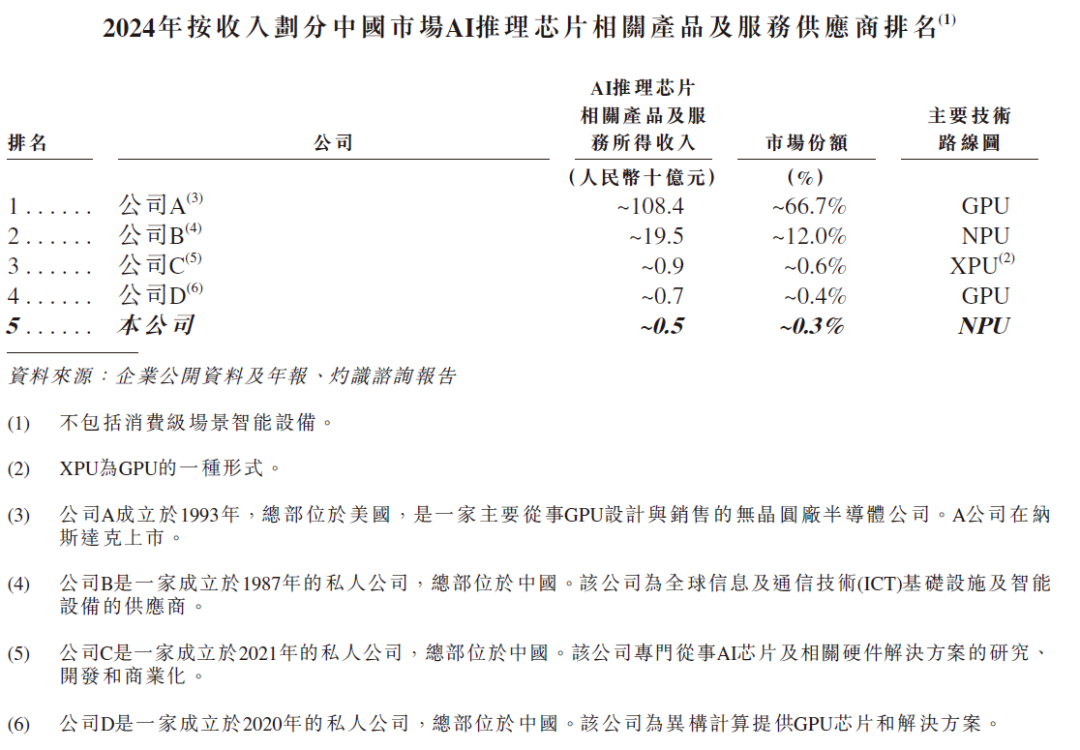

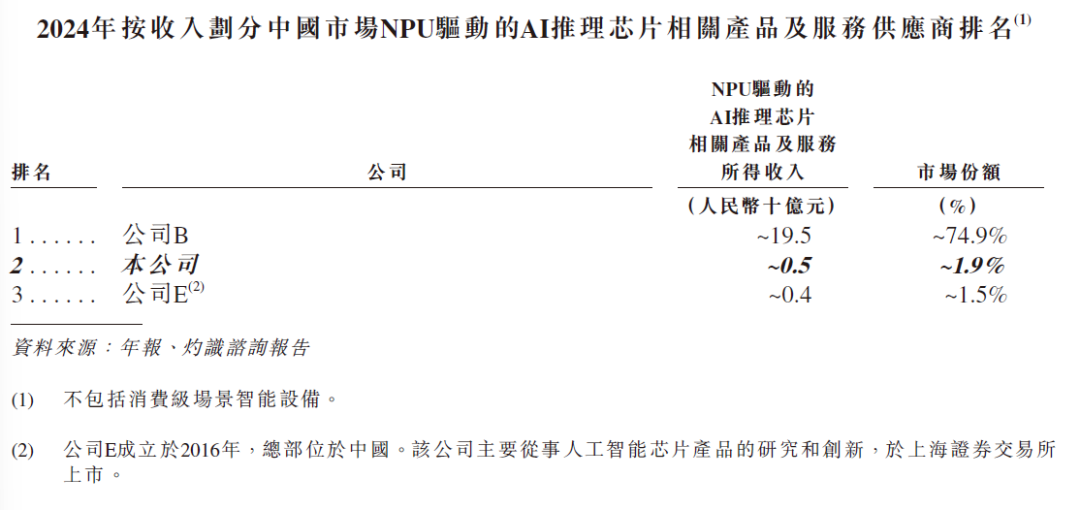

在AI芯片领域,根据灼识咨询报告,以2024年中国市场相关收入统计,云天励飞的AI推理芯片排名第五,NPU驱动的AI推理芯片排名第二。

从招股书的注释中推断,在2024年中国市场AI推理芯片相关产品及服务供应商排名的表中,公司A和B是英伟达和华为,公司C和D大概率是百度昆仑芯和沐曦。在另一张NPU市场排名的表中,公司E是寒武纪。

市场份额排名看似很高,但其含金量需要谨慎认知对待。

因为在无论是AI推理芯片还是NPU的名单里,市场已经呈现巨头占据绝大多数份额的局面。其中,无论是AI推理芯片还是NPU市场里,云天励飞分别为0.3%和1.9%的市场占有率谈不上存在太大优势。这只能说明,在巨头分割完的市场里,玩家的相互竞争非常杂乱。

在此基础上,还得考虑英伟达和华为走的都是通用且推训一体的路线,其市占率早已展现出了AI的规模化逻辑。毕竟,当下AI大模型的发展主线,无论是训练、用户、开发生态、AI数据闭环、工程落地能力等一系列AI所需的最基础能力,全部都严格遵循scaling law,并深度与公司的规模能力挂钩。

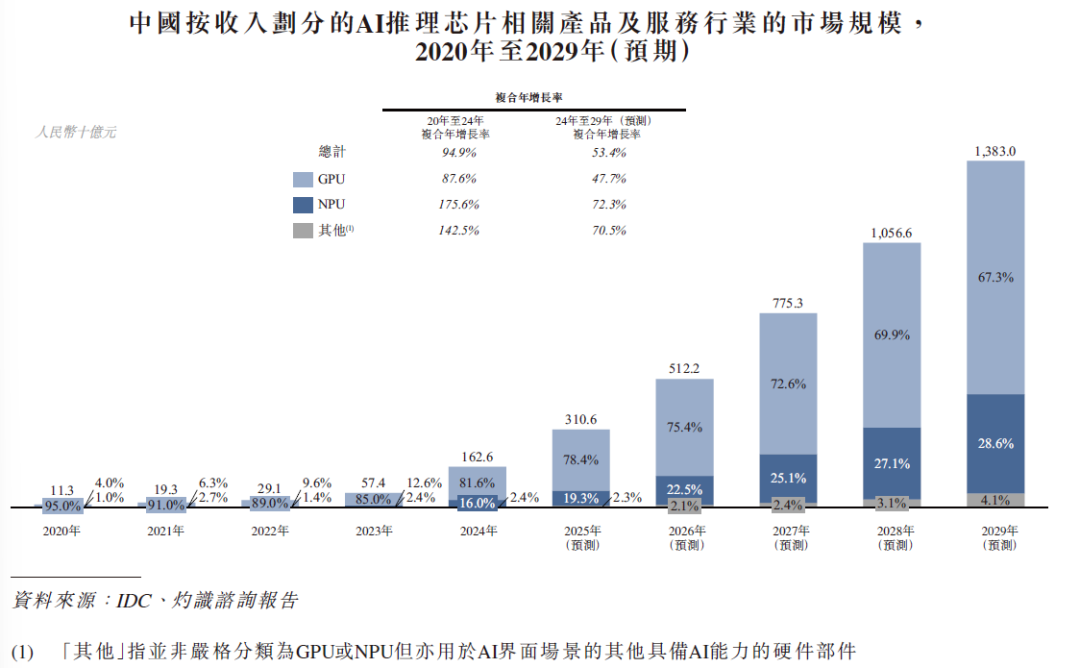

诚然按照灼识咨询报告显示,未来AI推理芯片和NPU将是一个庞大的市场。中国AI推理芯片相关产品及服务行业,预计于2024年至2029年将以53.4%的复合年增长率增长,2029年行业空间将达到人民币13830亿元;NPU在AI推理芯片中的渗透率预计将达到28.6%。

但现在的云天励飞只是初步验证了其AI芯片的可用性阶段,并计划推出面对更多AI应用场景的产品,如AI服务器、具身智能等,来补齐产品序列的空缺。

距离成为真正的市场领先者,云天励飞还需要相当努力。

消费级业务兜底

企业级业务存单一客户风险

实现AI芯片领先的目标或许长远,但云天励飞“等得起”。

一般来说,科技公司刚起步的时候最艰难的就是商业化。但云天励飞倒是不怎么愁业绩。按照三大板块业务划分,云天励飞的消费级和企业级的业绩都相当有保证。

按收入占比划分,当前云天励飞的收入主要由企业级和消费级业务构成,两者合计占比接近90%,并逐渐取代了云天励飞最初实现商业化的行业级业务。

这两块业务的营收怎么来的?

消费级业务大半是买来的。2024年,云天励飞收购并表了一家主要做无线蓝牙音频解决方案,集合蓝牙模块、方案研发、生产供应和销售以及客户服务为一体的公司——岍丞技术。从行业地位上说,岍丞技术实力还是比较强大的。根据公司官网介绍,岍丞技术是上海恒玄科技有限公司(BES)的第三方合作伙伴。恒玄主业是做SoC芯片的,涉及领域包含音频和AI眼镜等产品,出货基本覆盖市面所有消费者熟悉的智能硬件厂商。

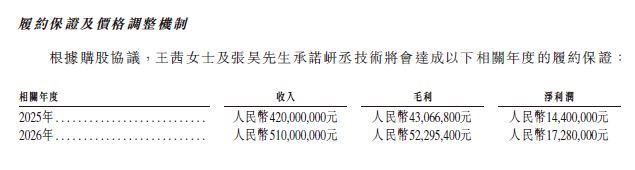

所以在云天励飞的财务报表上看到,2024年公司才单独将消费级业务单列出来。由于岍丞技术的2024年营收只披露到前三个月,以一季度收入(0.75亿)简单乘4计算年度收入的话,我们可以预估岍丞技术在2024年大概率带来了2亿以上的营收。同时,根据云天励飞后续对赌协议要求,岍丞技术预计将在今年取得4.2亿收入,2026年为5.1亿收入。

虽然,出货消费级芯片“小模块”带来的毛利率只有十几个点,不怎么“挣钱”,算是拉低了云天励飞整体毛利率水平。但这部分,也算是比较坚实可靠的业绩来源。

另一边的企业级业务,则非常富有想象力。

一方面因为,企业级业务是云天励飞未来最主要的发展方向。同时,从拆分的盈利质量看,企业级业务能为云天励飞带来接近50%的毛利率。

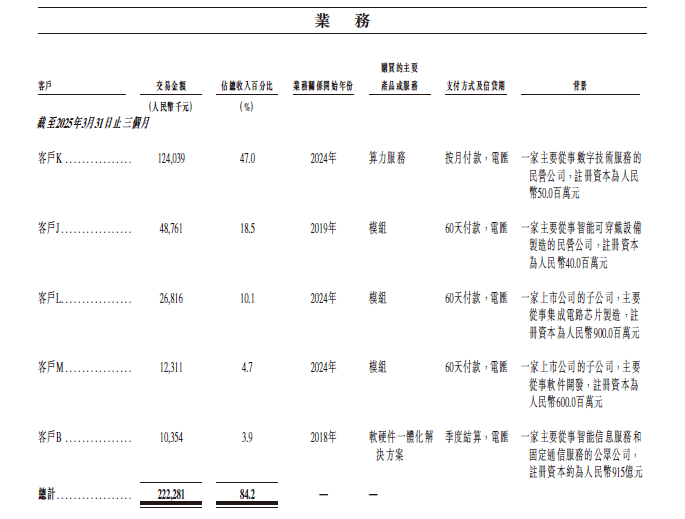

关于这部分业务具体出货做什么,云天励飞并未解释。但我们能知道的是,这部分的营收一半由单一大客户贡献。作为佐证,在2024年的前五大客户中,客户K买了1.1亿的算力服务,占整个业务收入占比的44%。2025年一季度,客户K基本上承包了所有的营收。

查询公司订单,结合披露信息,不难看出客户K是2024年与云天励飞签署了《AI算力运营合作框架协议》的德元方惠。

根据协议要求,云天励飞将向德元方惠提供约4000PFLOPS的AI训练及推理异构算力服务,服务期限为36个月,预计三年内形成约16亿元的收入。算下来,按照已经披露的营收看,云天励飞还有14亿左右收入有待释放。对应算下来,这将是一笔不小的利润。

总体看下来,起码在2027年之前,云天励飞不怎么需要担心业绩的问题。可以安心地做好研发,探索适合AI领域如何大规模落地AI推理芯片,与沐曦、摩尔线程等同样是今年冲刺上市的玩家共同争夺市场。

毕竟,从硬件设计技术来说,云天励飞还是有一些优势的。

例如云天励飞的芯片采取了D2D(die-to-die 芯片对接芯片) chiplet。该技术属于先进封装技术,可以理解是将存储芯片直接“粘”在计算芯片上。对比传统的分离式架构,D2D方案相当于芯片之间的信息无缝传输,突破AI推理存在的带宽限制。这就是云天励飞主张的“算力积木”方案,整体思路有点像是英伟达主张把芯片“做大”的B200 GPU方案。

“如果说训练芯片是AI时代的‘发电厂’,那么推理芯片就是‘电网’。一座城市只需几座发电厂,但用电设备却数以亿计。”

诚如陈宁所说,AI推理芯片未来会带来无比庞大的需求。在AI落地的时代,云天励飞有足够时间期待一个AI推理芯片普及落地的故事。