文 | 具身商业前哨

两份招股书,第一次把具身智能行业的商业化真相摊到了台面上。

过去两年,人形机器人几乎承包了具身智能领域的全部想象力。它们上春晚、进工厂、讲Physical AI,从发布会上的参数到Demo视频,不断把市场情绪推向更高潮。

但如果翻开宇树和云深处的招股书,会看到一个更现实的信号:在具身智能商业化早期,最先跑出收入和利润的,不是最像人的机器人,而是最先学会挣钱的机器狗(四足机器人)。

日前,云深处科创板IPO申请获上交所受理,拟募资超过25亿元。在此之前,宇树科技也已经递交上市申请。两家公司相继冲刺IPO,意味着具身智能行业正在从“看Demo、讲预期”,进入“看收入、看毛利”的新阶段。

这也是这两份招股书最有价值的地方。它们共同说明,机器狗开始成为一门可以被财务报表验证的生意。

只是,宇树和云深处走出了完全不同的路径。一个向规模市场走,一个向行业深处走。这不是简单的公司竞争,而是机器狗商业化的两种答案。

云深处的账本:机器狗能赚钱,但赚的是工程的钱

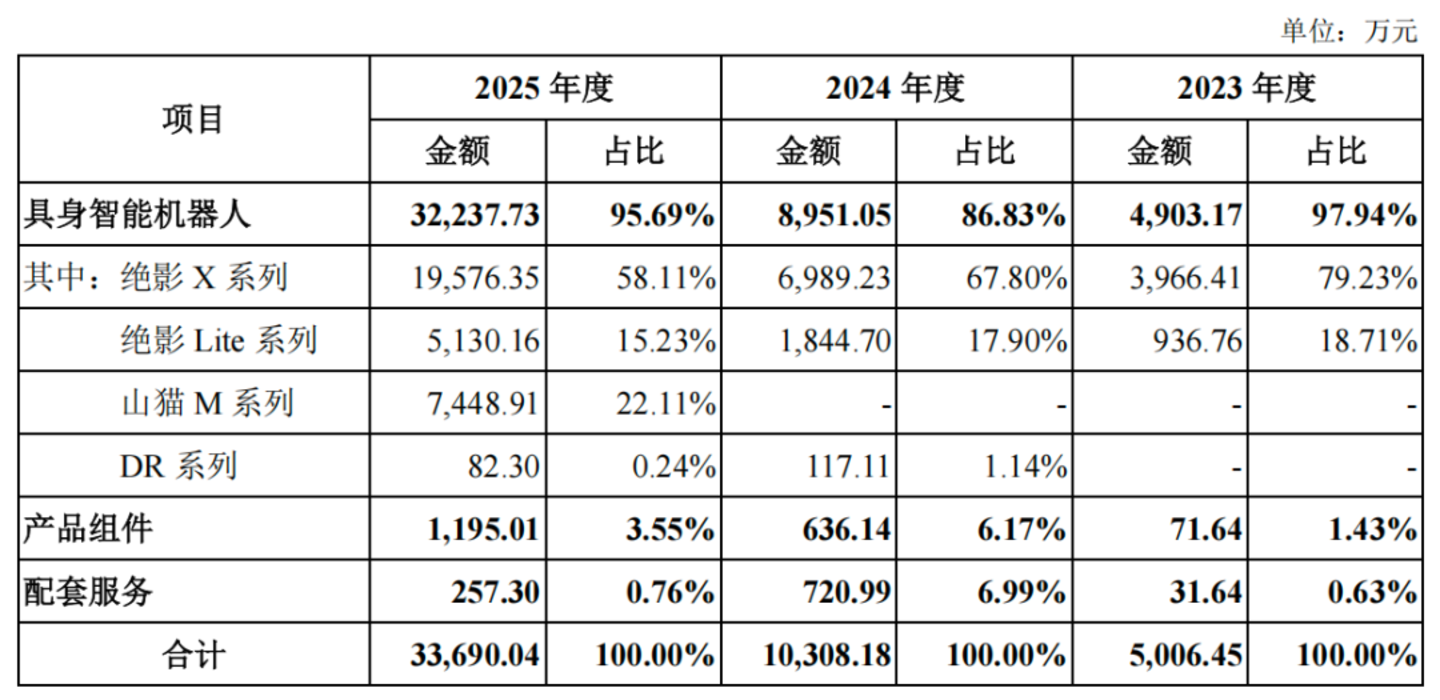

从财务数据看,云深处已经跨过了纯烧钱阶段。2025年,公司营业收入超过3.3亿元,净利润超过2800万元。其中,绝影系列贡献超过2.4亿元收入,山猫系列贡献超过7400万元。

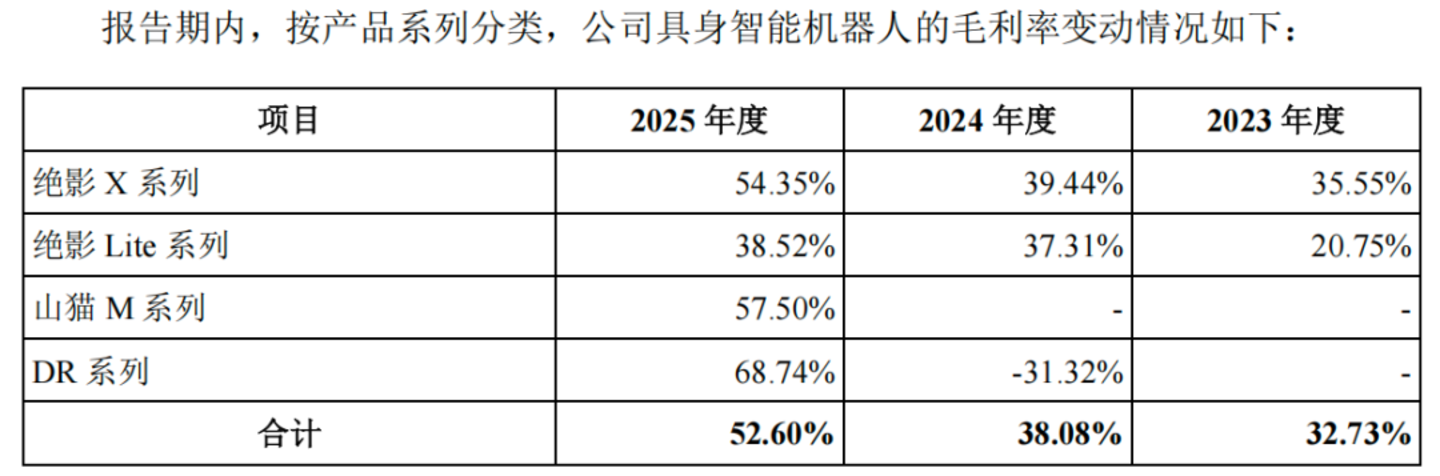

更值得注意的是云深处的毛利能力。以主力产品绝影X系列为例,其销售单价为28.75万元/台,单位成本为13.12万元,单品毛利率达到54.35%。

这背后有两个变量同时发生变化。

一端是需求。电力巡检、应急消防、警务安防等场景,本身就需要设备进入人不愿去、不能长期去或风险过高的现场,这正是机器狗的产品价值所在。

另一端是供给。驱动器、激光雷达、电机组件等核心零部件价格下降,让云深处吃到了中国成熟供应链的红利。

但这份账本并不只有漂亮的一面,今天的收入增长,也隐藏着危机。

首先是价格。招股书显示,国内机器狗企业已经超过50家。随着技术路线逐渐清晰,新玩家最大的武器,就是用更低的价格冲击市场。今天的高毛利,未来很可能要面对价格战的持续挤压。

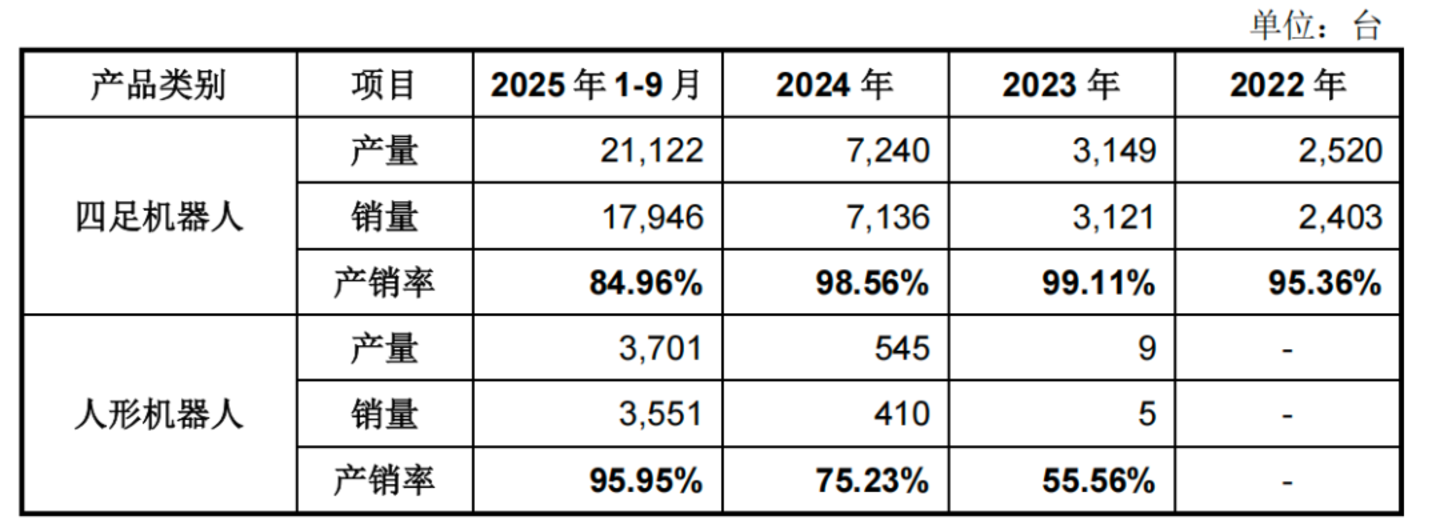

其次是未来。云深处虽然已经推出了人形机器人,但招股书显示,2025年只卖出1台。相比宇树人形机器人已经形成的收入规模和想象空间,云深处的人形机器人目前更像一个远期期权,而不是当下的业绩支柱。

第三是客户结构。2025年,云深处直销收入占比看似达到83.62%,但其中真正来自终端客户的收入占比只有17.93%,来自集成商和贸易商的收入占比高达63.98%。

这意味着,云深处虽然已经把产品卖进了产业,但它和最终使用场景之间,仍然隔着较多集成商和贸易商。终端客户的真实复购、持续使用反馈,以及最关键的数据闭环能力,还需要继续验证。

所以,云深处证明了机器狗能赚钱,但它赚的是工程的钱,不是平台的钱。这是一门典型的行业生意:客单价高、毛利不低,但项目制、非标交付、渠道链条和定制化压力会长期存在。

向规模去的宇树,向场景去的云深处

云深处和宇树的分化,看起来是产品路线之争,本质上是两个创始人在商业哲学上的分野。

从共同起点看,两家公司非常像。它们都来自杭州,分别在2016年和2017年成立,都从机器狗起家,也都在机器狗领域完成了早期积累。

但从收入结构、客户来源、产品价格和市场方向看,它们已经明显分道扬镳。

两家公司最直观的差异,体现在规模上。宇树已经把机器人做成了一门更接近标准硬件的生意。

2022年至2025年9月,宇树累计售出机器狗30606台,对应销售收入超过9.3亿元,毛利率同样在50%以上;而2023年至2025年,云深处四足及轮足机器人累计销量为4195台,对应收入约4.59亿元。

(宇树招股书)

在人形机器人上,差距更明显。宇树在2025年已经卖出5500台,云深处2024年至2025年合计卖出4台。海外市场方面,宇树的收入中接近40%来自海外,云深处则约为18%。

这不是简单的规模差,而是两家公司商业战略的差异。

云深处创始人朱秋国是典型的学院派创业者。作为浙江大学的教授,他对技术落地的判断更谨慎,也更倾向于选择确定性更强、门槛更高、客户需求更刚性的场景。朱秋国曾公开判断,人形机器人从技术突破到成熟应用至少需要10年。

这也决定了云深处的路线:它没有优先追逐最热闹的消费级市场,而是选择把机器狗牵进变电站、消防现场和工业园区,把它做成替代人工、提升安全生产效率的工业装备。

王兴兴则更像极客型创业者。从宿舍里手搓出XDog开始,他的底层逻辑就不是“找确定性场景”,而是“先把机器人做成标准化产品”。宇树后来的路线,也延续了这种极客式的破坏性创新:产品标准化、价格下探、快速出货,再用规模反过来清洗供应链。

2023年,宇树推出Go2,把机器狗价格打到万元级。此后,又把机器狗积累下来的供应链、运动控制和现金流能力,持续投入到人形机器人产品线上。如今,宇树的人形机器人销售金额已经超过机器狗。

云深处是在把机器狗往高精专的行业工具方向做,宇树则是在把机器人做成更大规模的标准化商品。

两条路线没有绝对高下。云深处赌的是当下的行业刚需,宇树赌的是未来的通用市场。

机器狗为什么先接住了商业化?

2026年,人形机器人仍然吸引最多资本和舆论,但真正先把账算清楚的,是机器狗。

机器人最先学会的,不是像人,而是挣钱。

这并不只是因为机器狗多发展了几年,更因为它在商业和工程之间,率先算清了三笔账。

第一笔是场景账:客户为什么愿意买。

机器狗切入的电力巡检、矿山、消防、园区安防,本质上都是高危、重复、环境复杂的场景。它只需要稳定移动、环境感知、数据采集和异常识别。

对B端客户来说,买机器狗不是为了新鲜感,而是为了减少人工巡检风险,提高异常发现效率。一个变电站、一个工业园区、一个救援现场,只要机器人能够替代部分高危和重复工作,ROI就相对容易被解释。

第二笔是工程账:为什么终于做得出来。

机器狗所依赖的电机、减速器、驱动器、激光雷达、主控芯片等硬件,过去几年已经被无人机、新能源车、工业自动化等产业反复打磨。

中国成熟制造供应链的存在,让机器狗比人形机器人更早完成硬件成本收敛。宇树能把价格压到万元级,云深处能把毛利做到50%以上,并不只是单家公司能力的结果,也来自产业链成熟带来的系统红利。

第三笔是采购账:为什么钱真的批得下来。

近年来,电力、消防、工业园区、公共安全等领域都在推进智能化改造。比如,国家电网将采购约8500台具身智能设备,总投资约68亿元。其中,需要四足巡检机器狗5000台。

对这些客户来说,买人形机器人很容易被质疑“展示意义大于实用价值”;但买机器狗用于巡检、安防、应急,则更容易被纳入安全生产和智能化升级的预算逻辑里。

具身智能,从“像人”走向“有用”

机器狗开始赚钱,并不意味着具身智能已经进入成熟期。

它只能说明,机器人商业化的第一站,未必是家庭、陪伴和通用人形,而可能是那些人不愿去、不能去、不适合长期去的工业现场。

这也是云深处和宇树两份招股书最有价值的地方。机器人行业正在从“谁更像人”“谁更会表演”,转向“谁能卖出去”“谁能赚到钱”。

但真正的挑战也才刚开始。

对云深处来说,接下来要证明的不是机器狗能不能卖,而是能不能减少对集成商和贸易商的依赖,真正掌握终端客户和场景数据;能不能从项目制交付,走向更可复制的行业标准方案。

对宇树来说,人形机器人出货之后,能不能形成真实、高频、可持续的使用需求,而不只是停留在展示、教育、开发者和娱乐化场景中。

这场IPO潮不是终点,而是具身智能从星空落向地面的开始。

云深处解决的是:机器人怎么先活下来。宇树押注的是:机器人怎么真正长大。

人形机器人还在讲未来,机器狗已经开始挣钱。只是从赚第一桶金到改变世界,中间还隔着一整个Physical AI时代。